《嚟緊炒D乜》飛鶴北水愛股 放榜在即盈利支持股價

雖然港股近期面臨股災,但有部分股份則愈戰愈勇,其中包括最近北水摯愛的中國飛鶴(06186)。有網友戲言「浸過鹹水特別香」,皆因飛鶴曾於2003年於美國納斯達克上市,但2013年私有化,隨後於去年底在本港掛牌,最近更被納入港股通,北水狂掃。究竟飛鶴有何魅力,令一眾投資者如癡如醉?

曾於2003年於美國納斯達克上市的中國飛鶴(06186)最近被納入港股通(中國飛鶴官網截圖)

專走高階市場 奶源來自原生態

自中國十多年前發生假奶粉事件後,內地配方奶粉發展一直處於弱勢,不少乳企謀求生存,因此不斷向外擴張,透過併購海外牧場、乳企等,希望透過外國名牌效應,能提高消費者信心,而澳洲、新西蘭等乳企經常中成為中資的目標。無疑,採取外國奶源或可提高消費者信心,但間接提高了生產成本,亦未知透過收購後何時才能回本,這均是乳企的「硬傷」,因為幾乎大型品牌都選擇外國奶源,因此擁有一條外國奶源則成為乳企的「新常態」。

中國飛鶴則逆行其道,主打國產奶且走高階產品,奶源都是由原生態集團提供。事實上,去年發改委曾公布,《國產嬰幼兒配方乳分提升行動方案》,希望將國產配方奶粉的市佔率提高至60%,以避免過分以靠外地進口奶粉,因此中國飛鶴在產業布局上屬「政治正確」,而且站在國家政策的風口位,在未來發展上可能受國家扶持,這亦都是北水散戶近期熱烈追捧的主因。

高毛利高市佔 市值曾跑贏蒙牛

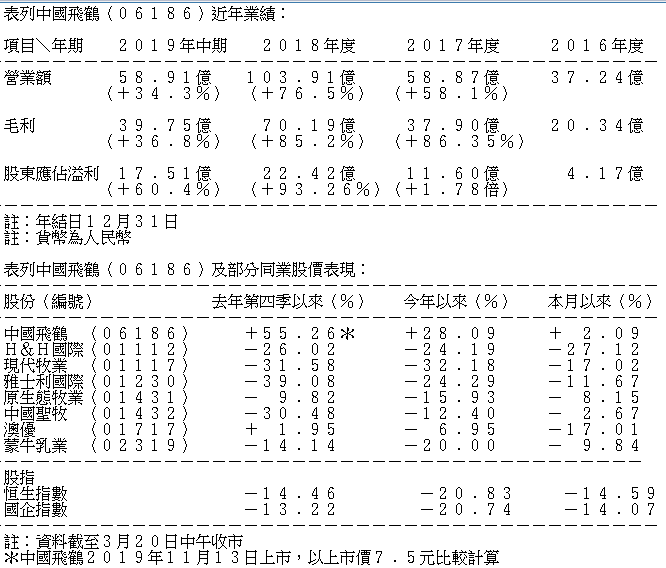

據公司招股書指出,以2018年銷售計算,公司在配方奶粉集團中排名第一,而公司主力收入來「超高段星飛帆」系列,2018年佔收入五成半,而且毛利率高達七成九,就算公司另外出產的普通配方奶粉毛利亦達六成三,完全跑贏同業。

為何公司的毛利率較高?招股書並無詳細解釋,但據估可能是因為公司的奶源是直接向外購買,而不是自家擁有牧場有關,購買奶源相比起擁有牧場當然可以減低成本,但假如生乳需求突然上升或者其他疾病因素底下,就有機會影響供貨來源,從而打亂生產線的活動。不過,飛鶴處於國家培育對象,相信生乳供給將持續穩定,且生乳來貨一定優先。另一個解釋,是因為公司在線上線下都有布局,飛鶴於淘寶上有官方銷售渠道,面對現時疫情嚴峻,公司收入不至於完全停頓,而網上銷售亦減省一些人利成本,從而推高毛利。

公司於去年11月上市,招股定價7.5元,上市市值就達670億元,現時股價升破11元,市值已經高見千億元,對比起另一龍頭蒙牛乳業(02319)的市值還要高,這一點確實意想不到。可能當時港人及外地投資者對其認識不深,因此上市定價亦不敢太進取,所以都只是以下限7.5元定價,但一上市市值就近670億元,是IPO中比較少見,加上北水喜愛此企業,眼見近期不斷受捧且股價高走,證明公司所行的銷售設計十分正確。

沽空機構狙擊 惟北水愈買愈多

值得一提的是,該股份上市7日之後,突然遭到沽空機構GMT Research攻擊,指控其盈利能力超強且手握大量現金,但過去五年從未支付過任何股息,懷疑集團現金受困,或者有類似欺詐的行為,呼籲投資者迴避。當日股份確實有輕微跌過6%,但翌日隨即反彈,皆因GMT未有掌握實質證據,只是「空口說白話」。事實上,公司私有化之後,派息政策自由度應該大增,就算持有大量現金流亦可待有機會再進行收購,未必是「做數」,重點在於公司的發展是否與藍圖並軌而行,而突然現金流大增,可能與近年中國開放生育政策有關。

自沽空一戰之後,該股短期之內被納入港股通,迅即成為北水新歡,該股於3月9日被納入之後,截至3月18日,聯交所中央結算系統顯示,北水短短在8個成交日已經購入近1.7億股,大約有近20億資金追捧。北水熱切追捧,主要由於同行的相關股份已被炒高,又或者未見有相關消息,股價走勢緩慢,因此飛鶴以定價下限上市,同時股值似乎被低股;另一方面,資料顯示主席冷友斌及大摩亞洲私人投資基金合共持有公司66.36%股份,而計及一些大戶持貨量,似乎有貨源歸邊情況,因此股價炒上亦不為奇。

下周公布年度業績料持續增長

飛鶴預料將於下個星期一(23日)公布年度業績,根據2018年全年純利為22.42億元人民幣,但2019年中期純利已達17.5億元人幣。縱使今年下半年中國受疫症及貿易戰影響,但相信影響甚微,因為奶粉為必需品,加上近年國家開放生育政策,而公司在線上線下亦有積極布局,預料2019年全年純利增長可望有六成至一倍。公司收入由2017年的59億人幣增至103.9億元人幣,2019年中期收入已達59億元人幣,相信全年收入再破百億元無太大難度。

惟值得關注的是,該股份貨源較為歸邊,不排除業績公布後,會有大股東或大戶出貨套現的情況出現,因此股價有機會推落10元以下,假如投資者看好乳業界發展,可以趁低於10元價位開始吸納,相信業績會對股價有正面作用,短期內有機會再破頂。該股抗跌能力頗強,在環球股市連返下挫底下,股份波幅亦不算太大,如有機會突破13元可先行食胡。

撰文:李皆穎