【匯控績後】大行普遍對匯控大型重組感正面 惟大摩看淡籲減持

匯控周二(18日)公布2019年全年業績,列帳基準稅前盈利133億元(美元.下同),按年跌33%,遠差過市場預期。集團同時公布大型重組計劃,包括於2022年底前削減風險加權資產(RWA)總值超過1000億元,有大行對集團的重組計劃感正面。

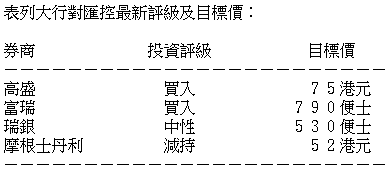

大行對匯控(00005)的看法分歧,高盛建議買入,大摩籲減持。(資料圖片)

高盛發表研究報告指,匯控削減RWA的金額較該行預期高,並認為集團重新投放資本於高回報領域,其戰略屬正確。2022年的盈利能力目標較預期中好,可抵銷物色行政總裁人選等影響。高盛予匯控目標價75港元,評級為「買入」。

瑞銀表示,集團大型的重組計劃將有利其長期增長及短期派息,惟因重組風險較大,因此瑞銀短期內仍對匯控保持審慎態度。雖然匯控2020年的RWA預期大致維持於現有水平,但集團將部分資本重新分配,由低回報(主要為歐美市場)轉調至高回報的中端市場、亞洲及中東業務,以期改善回報,提高長期增長及有助短期派息。該行維持「中性」評級,目標價為530便士。

摩根士丹利就相對悲觀,指出由於主要市場香港的收益率較低,從而拖累整體收益率,預料匯控有形股本回報率(ROTE)的執行進展將面對挑戰。在經濟持續放緩的情況下,香港的預期信貸損失將在今年上升,但整體保持良好。長遠而言,增長放緩及NIM的疲弱情況將在今、明兩年持續,或會拖累利潤。不過,在有關情況下,集團更新其戰略,可能將是股份的主要推動力。大摩維持匯控目標價52港元,以及「減持」評級。

富瑞研究報告則表示,匯控預料重組計劃將產生約60億元的支出,該規模高於該行預期。該行維持匯控目標價790便士,以及「買入」評級。

該行指出,集團的重組計劃可靠,即使會有更多資本分配予亞洲的環球銀行和市場業務,但倫敦將會繼續是環球投資銀行的中心,又指集團香港業務表現良好,第四季經調整稅前利潤增長3%,貸款及收入亦有5%的增長。此外,富瑞指,目前的武漢新型冠狀病毒肺炎疫情仍未確定,該行對今年的前景持審慎看法。

撰文:採訪組