【嚟緊炒D乜】康師傅見低要吸納 博國慶推內需新政策

全球經濟增長放緩勢頭未變,各國企業面對盈利增長倒退的問題,不過,在中美貿易談判出現好轉跡象下,爭端再次演變成貨幣戰的機會下降,人民幣有望回穩有利食品股,加上國慶前夕預計有政策利好內需,當中康師傅(00322)由上年底開始優化產品組合,推出高端麵食帶動盈利及收入,作為長遠發展策略擴闊增長,作為中國大陸食品業龍頭,可列為食品股不二之選。

康師傅(00322)由上年底開始優化產品組合,推出高端麵食帶動盈利及收入,作為長遠發展策略(CNS資料圖片)

超高端麵撐收入 開拓高端穩市佔

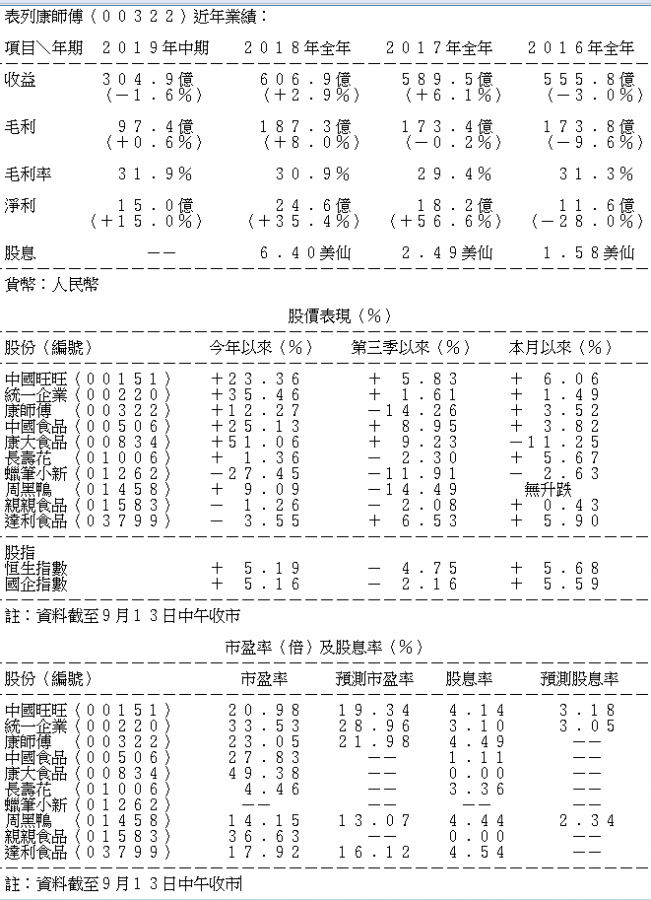

過往康師傅的業績表現不錯,但要保持盈利及收入增長,公司必須要推陳出新。康師傅自去年第四季順應內地消費升級趨勢作出業務改變,推出超高端麵產品「Express速達麵館」,並推出針對富裕中產階級,定價逾20元人民幣,並主打線上及特殊渠道的銷售方式。如果以高價袋麵分類計,今年上半年銷售額按年增6.6%,是公司方便麵產品中增長最多的種類之外,亦是除容器麵之外錄得增長的麵類產品。雖然中國大陸「下沉市場」相當重要,亦即國內三四線城市中,對互聯網消費沒有認知的消費群眾,但一線城市的消費群始終有較高的消費能力,如果要保持毛利率持續向上的勢頭,公司就必須發展高端市場。

據尼爾森數據顯示,公司上半年方便麵銷量在中國的市佔46.6%,仍居第一位,反映目前其方便麵業務依然存在優勢。至於飲品業務方面,上半年即飲茶銷量市佔44.8%,繼續穩居市場首位。果汁銷量市佔14.5%,居市場第二位。包裝水銷量市佔5.4%,居市場第二位,可樂型碳酸細分市場,百事可樂銷量市佔48.7%,居市場第一位。雖然並非所有飲品業務都獲得最大市佔率,但整體而言都確定康師傅在市場上的龍頭地位。不過,其飲品業務仍處於產品結構調整階段,並已出現恢復趨勢,往後亦會以推動高端化作大趨勢,滿足市場消費升級需求。

減稅降費續利好 國慶前夕推政策

除了康師傅的自身業務發展之外,政策因素亦非常影響盈利能力,而國內目前的減稅降費政策正發揮正面作用。公司在今年中期的業績亦提到,受減稅降費利好毛利率續升。減稅降費政策起初主要是為配合國內供給側結構性改革,同時解決和適應經濟「新常態」,亦即經濟增長由高速增長轉為中高速增長,同時經濟動力改變而推出。由上年7月開始,加工食品進口關稅平均稅率已從15.2%降至6.9%。中金公司分析亦曾指,減稅降費的直接受益者主要來自上游產業和製造業,當中大眾消費類股如食品飲料受益不少。

十一國慶將至,市場普遍預期中央會出台政策穩股市,因為今年是建國70周年,早前人行公布全面下調金融機構存款準備金率半個百分點,料釋放資金約8000億元人民幣,將於下周一(16日)生效,故不排除國慶前中央將會再出台政策。今年來中央已逐步放寬或取消汽車限購、支持電器以舊換新、拓展出口產品內銷渠道、擴大成品油市場准入,當中利好內需板塊的政策不多,故下半年推出受惠內需的政策機會較高。

人幣再貶極困難 匯率穩定風險降

康師傅受政策左右之外,人民幣亦是尤其重要的影響因素。今年上半年中美貿易談判形勢反反覆覆,中方曾經多次以人民幣貶值的方法,對抗美方加徵關稅,人民幣跌穿7算後,上月底曾跌至近7.2,創2008年3月底以來逾11年低位。不過,中美敲定下月舉行高級別商貿會談,人民幣跌勢才得以緩和並見回升。不過,目前從中方角度而言,人民幣再貶值的空間或不大,據報人行希望在十一國慶前穩定匯率,故如果美方在本月後段再改變立場及態度,中方不太可能再用人民幣貶值的方法對抗。

在政治層面上,美國國會現審議《香港人權與民主法案》,中方指責美國粗暴干涉中國內政,表示強烈不滿和堅決反對。美國財長努欽表明,香港示威活動,不是美中貿易談判的一部分。事實上,中美貿易問題已見緩和,中國國務院關稅稅則委員會周三(11日)已宣布對部分美國商品豁免加徵關稅,下周二(17日)起正式實施。美國總統特朗普周四(12日)亦宣布,原先於十一國慶對2500億美元中國貨品關稅由25%上調至30%的行動,延遲至10月15日實行。目前,兩國以貨幣戰方式兵來將擋的可能性已減低,對食品股而言潛在?率風險亦減少。

花旗高盛皆唱淡 匯證唱好高端化

康師傅除開拓高端產品之外,今年亦花費不少資源在推廣及拓展銷售渠道上,不過卻成為被花旗及高盛詬病的原因。花旗上月底發表的報告指,公司中期核心盈利、收入及毛利皆遜預期,加上公司進取地將產品加價,市場對盈利復甦有期望,惟憧憬落空,故維持「沽售」評級及目標10.85元。康師傅周五(13日)中午收報11.18元,換言之之還有近3%下跌空間。

高盛上月底亦發表報告指,康師傅中期進行較多宣傳、提供推廣折扣、重整銷售渠道,而且相信在下半年仍未完成,故對下半年業績料造成壓力。高盛更指公司短期缺乏利好因素,市佔率或會持續流失,故下調目標近兩成二至12.1元,評級由「買入」下調至「中性」。

不過,匯證的看法就相對中性,在本月發表報告中,該行指出雖然康師傅中期盈利增長減慢,但改善銷售渠道和產品組合,長遠而言都是為了改善利潤及收入,故應視之為改善期,而非衰退期,而匯證亦認同產品高端化是長遠的策略,故維持「持有」評級及目標12.14元。

短期上望12元 停發季績欠參考

在股價走勢上,康師傅2018年年中出現吸納的好機會,雖然績後出現一波反彈浪,但上年下半年持續向下。公司早前已經公布不會發放季度業績,希望市場更關注業務的長期趨勢,故公司未必能夠在第三季前後有炒作,不過作為內需股,在十一國慶政策憧憬下,宜於本月後段吸納。

在技術走勢上,康師傅目前所有主要短期平均線都在長期平均線之下,反映最壞的時間已經過去,目前可等待黃金交叉再出現。另外,目前股價在保歷加通道中線以下的位置,距離在底線尚有一段距離,而MACD的DIF上日已經開始轉正,故可於10.3元至11元水平趁低吸納,國慶前上望50天線近12元水平,不過由於缺乏第三季數據作為預測,不宜對今年餘下時間過份樂觀,暫上望百天線至上月高位的區間,即12.3至12.9元。

撰文:盧逸文