光伏需求回暖 福萊特玻璃有序擴張

中美貿易糾紛及香港的政經風波雖然接連波及港股市況,但當中仍有股份站穩陣腳。好不容易渡過行業低潮的福萊特玻璃(06865)有序擴充產能迎接回暖的光伏需求,具備環保概念之下成功吸引資金換馬。

內地早年大力發展可再生能源,在2015年成為世界上最大的光伏發電生產國,也是目前全球最大的光伏裝機市場。然而政策因素令行業環境近年出現變化。去年發改委、財政部及能源聯合發布的《關於2018年光伏發電有關事項的通知》,統稱「531政策」。根據政策,各地政府不得建設需要國家補貼電站,又降低國家補貼行業的強度,以及加強由市場主導市場。

行業黑暗時刻已過

531政策被視為內地讓光伏市場脫離國家資助而走向市場化,不少人擔心失去政府的資助會令行業面臨寒冬,但其實受益於中國光伏市場價格的下跌,海外市場對相關零件和技術需求持續上升,預計可漸漸抵消國內需求的下降。預計今年全年全球新增光伏裝機容量(生產商的發電機組或發電廠的額定發電量)為120吉瓦時,將支撐光伏玻璃價格。儘管中美貿易摩擦升溫,但暫時不會影響光伏市場,近期美國政府就公布豁免雙面光伏組件的 201 關稅,預計雙面佔比將繼續快速提升,進一步利好光伏玻璃價格和需求走強。

受531政策的影響,國內光伏產業鏈大幅減價,矽料、矽片、電池、組件等價格普遍下降大約30%至40%,而中國在相關零部件的供應佔全球的80%至90%,同時隨著技術進步而出現的成本下降,令光伏在一些地區成為最相宜的能源,甚至能與火力發電競爭。行業的成熟有利減少對中央補貼的依賴。

根據彭博新能源對2019至2021年全球光伏裝機的預測,中性情況下全球裝機為125吉瓦、137吉瓦和141吉瓦。預計擁有規模效應和技術資金優勢的龍頭企業競爭力會加強。國內的需求同時回暖,今年3月國內光伏組件出口創歷史新高,7月11日,國家能源局公布 2019年光伏電站招標名單,總規模達22.8吉瓦,其中公用的普通光伏電站佔80%,並指引2019年的總新增裝機需達40吉瓦以上,下半年國內光伏市場需求已經明確,掃除531政策引起的憂慮。

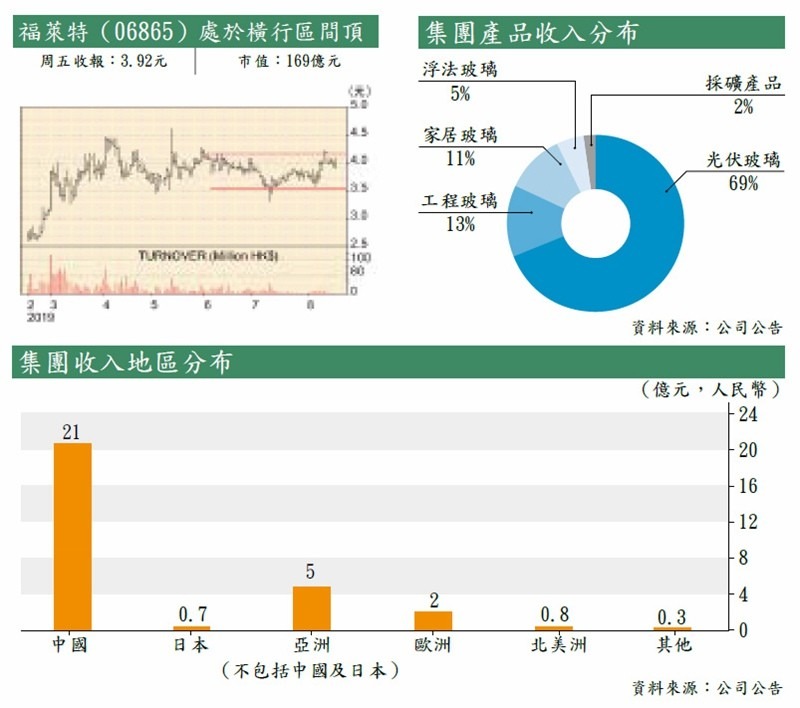

截止去年底,福萊特每天光伏玻璃總產能達4,290噸,全球市佔率約18%,集團在安徽的第三座日熔化量1,000噸的光伏玻璃生產線,於今年上半年開始營運,越南海防的兩座日熔化量1,000噸的光伏玻璃生產線,則預期分別於2019年下半年及2020年開始營運,福萊特的產能有力進一步擴大以應付日益增加的需求。

回顧2018年,集團的收益由2017年財政年度的29.7億元人民幣微增2.2%至2018年財政年度的30.4億元人民幣。受到531政策的影響,下半年光伏玻璃平均銷售價格下降20%以上,但集團新生產線投產的銷量增加,抵消了光伏玻璃價格下降對集團的光伏玻璃銷售收入影響,故2018年光伏玻璃銷售收入較為穩定。

大型合同鎖定收益

公司在5月時與全球最大的太陽能單晶矽棒和矽片製造商隆基股份(滬︰601012),簽署了光伏鍍膜玻璃銷售合同,就銷售光伏玻璃事宜達成合作意向,涉及1.61億平米的光伏玻璃銷售,合約期至 2021 年底,按當前市價26.3元/平米計算,預估合約金額約42.5億,為公司2018年光伏玻璃銷售收入的140%。這項為期3年的合作協議保證了福萊特光伏玻璃的銷售和現金流,同時引證福萊特的市場領導地位。

預計公司2019至2021年光伏玻璃產能擴張年均複合增長率 39.7%,高於全球光伏需求增長的15%。隨著國內需求的快速啟動、海外需求持續旺盛,光伏玻璃有繼續提價的空間,光大證券預測,每平方米光伏玻璃提價1元,福萊特的全年淨利將提升9,200 萬元。

從股票走勢來看,福萊特絕不失禮,除了531政策後的低潮期外,福萊特基本上維持於250天平均線以上,即使最近市況不穩,股價都能維持在3.5元至4.3元的區間,可見投資者對公司有信心,未有在跌市時拋售該股。現時大市走勢相信未離波動時期,投資者可以待跌至3.7元的短期支持位買入,上望18倍PE的4.81元,穿3.3元離場止蝕。

轉載自《iMONEY智富雜誌》