把握「贏者全拿」生態 嘉里物流穩守東南亞

全球物流互聯互通早不是新鮮事,隨著東南亞和非洲國家在千禧年後急起直追發展經濟,物流企業在當地自然可以分享發展紅利,嘉里物流(00636)值得注視。

物流在日常生活中隨處可見,但卻在投資界少人問津。其實物流界是一個「贏者全拿」的行業,在行業成型以及大企業的經營規模下,小企業難以發展、甚至被逼出市場,可見物流企業其實和電力供應、煤氣供應一樣有其寡頭壟斷性,而且物流行業通常為跨國經營,其規模以及發展潛力當然與在一地區的公用股不可同日而語。

同時,物流業的需求彈性偏低,通常由原材料的採購、到生產地、到銷售地、貨物倉儲等各類物流程都會由一間物流公司包辦,由於轉換物流供應商的成本太高,一般廠商如無必要都不會更換,造成「贏者全拿」的行業生態,根據權威物流雜誌《Transport Topics》,嘉里物流在海運和空運的裝集數量上分別排世界第7和16位,實力有目共睹。

廠商遷移獻商機

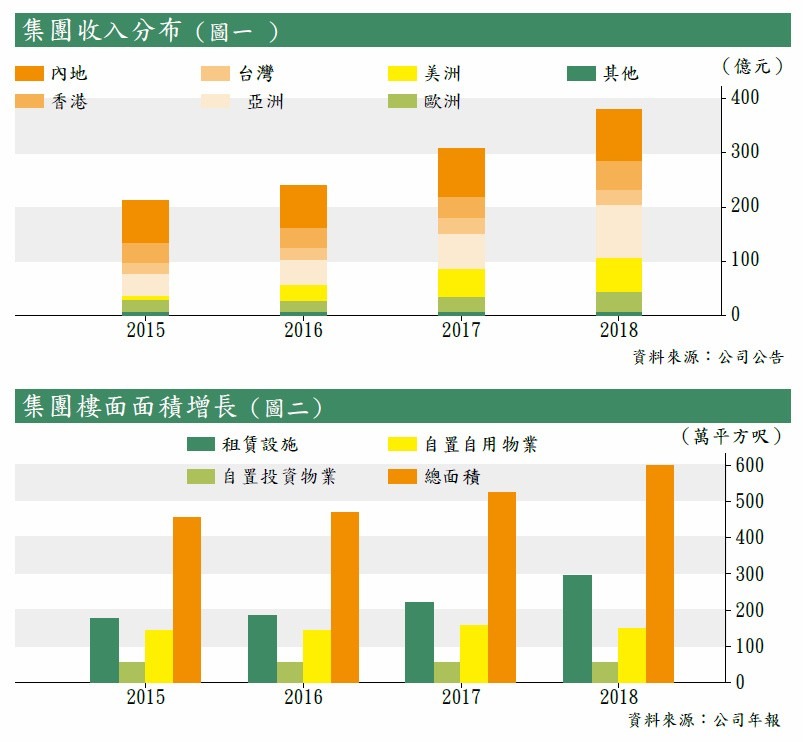

現時中美貿易戰如火如荼,嘉里物流的中國業務亦少不免受累,公司中國綜合物流業務分部溢利於2018年錄得12%跌幅。中美貿易糾紛令其客戶減少實行已制定的投資及擴展計劃,導致增長低於預期。考慮到目前貿易糾紛未見明朗,集團正轉向以進口為主的業務模式,期望從國內消費增長中獲益。而台灣市場則保持穩定,分部溢利增長4%,為綜合物流業務帶來19%的分部溢利。現時不少廠商都把生產線搬移至東南亞以避開兩國的關稅甚或是制裁,同時將成本日益上升的中國生產線逐步撤離,轉向緬甸、柬埔寨等成本較低的地方,而東南亞的物流正正是嘉里的發展重點(見圖一)。

根據年報,嘉里物流的東南亞業務自2015年開始一直有不錯進展,在2018東南亞業務已經佔公司營業額超過25%,而公司近年來在當地進行了多次收購,預料東南亞業務佔比將陸續加大,抵消貿易戰影響。集團有意分拆獨立上市的泰國業務業績強勁,帶動2018年的亞洲綜合物流分部溢利增長37%。同時公司積極開拓一帶一路市場,嘉里物流的物流網絡亦遍布歐亞大陸。

自置物業降成本

物流業最大的經營成本除了運輸之外,儲存成本也是一大關注點。自美國實施量化寬鬆政策後,各地物業價格上升,物流業的儲存成本便大大提升,如果租賃物業的比例過高,將對盈利有影響。集團擁有大中華和東盟最大的倉儲資產,合共6,000萬平方呎佔地及設施,利用自置物業可以抵消租金成本上漲,同時有機會釋放土地價值,例如公司在今年3月宣布以36億元向嘉里建設(00683)出售柴灣及沙田貨倉,出售所得的部分款項用於還債,30%收益以特別息的方式回饋股東,派發的特別息總額高達6億港元。值得留意的是,嘉里物流2018財政年度的設施樓面面積增長中,租賃設施的增長基本等同總樓面面積增長,投資者應持續留意有關分項支出會否拖累嘉里物流的盈利能力(見圖二)。

隨著人工智能的應用愈發普及,科技不斷對物流業各個環節帶來革新。管理層表示嘉里物流將著重在倉庫、車隊、貨運、合約及電子商貿方面使用資訊科技、區塊鏈及人工智能技術,以盡量取得實際效果,如能將人工智能等科技應用在分單、派發等作業上,將可以大大降低人力成本以及提高配送精度。在本業以外,嘉里物流在2月與高級肉食供應商Sutherland成立新合資企業MeatLab,成立一家半自動化肉類加工廠。MeatLab佔地3萬平方呎,每月處理的肉類加工量可達1,500公噸,預計最快5年回本,開設多元化業務有助分散風險,增加收入來源。

公司估值被低估

至於公司估值方面,嘉里物流偏低,市盈率(PE)約9.23倍,對比同類型的速遞公司如圓通速遞國際(06123)的9.1倍稍多,但比國內的順豐快遞的36倍以及美國的聯邦快遞的84倍市盈率優勝。相比圓通,雖然兩者的股本回報率有一定差距,嘉里物流的股本回報率為12.78%,而圓通則為18.61%,但考慮到圓通速遞國際的主要業務容易受中美貿易戰影響,而母公司的圓通速遞在國內面對順豐等同業的激烈競爭,比起已經在東南亞,尤其是泰國取得領導地位的嘉里物流,明顯略遜一籌。

重看嘉里物流去年業績,可得一些端倪。集團核心純利增長12%至13.26億港元,綜合物流業務之分部和國際貨運業務之分部溢利分別錄得14%及7%增長,每股盈利增加15.2%但派息比率不變,可見公司未有將資金回饋投資者的打算,而預留資金應對預期的經濟下行。集團資產負債比率為45.7%,保持在可控範圍,集團目前有意將泰國分部獨立上市,有望套現一定資金。惟預料短期環球經濟將逐步下行,嘉里物流業績不免受拖累,現時大市受人民幣貶值等消息影響,建議投資者可於短期底部12.74元左右買入長期持有,穿11元離場。

轉載自《iMONEY智富雜誌》