預告盈利再有驚喜 中聯重科繼續起動

中聯重科(01157)上月底的強勁業績,已令市場一地眼鏡碎。事隔僅一星期,集團再畀市場surprise,預告首季利潤大幅增長。招銀國際就率先發表報告,對集團去年業績及第一季表現表示驚喜。

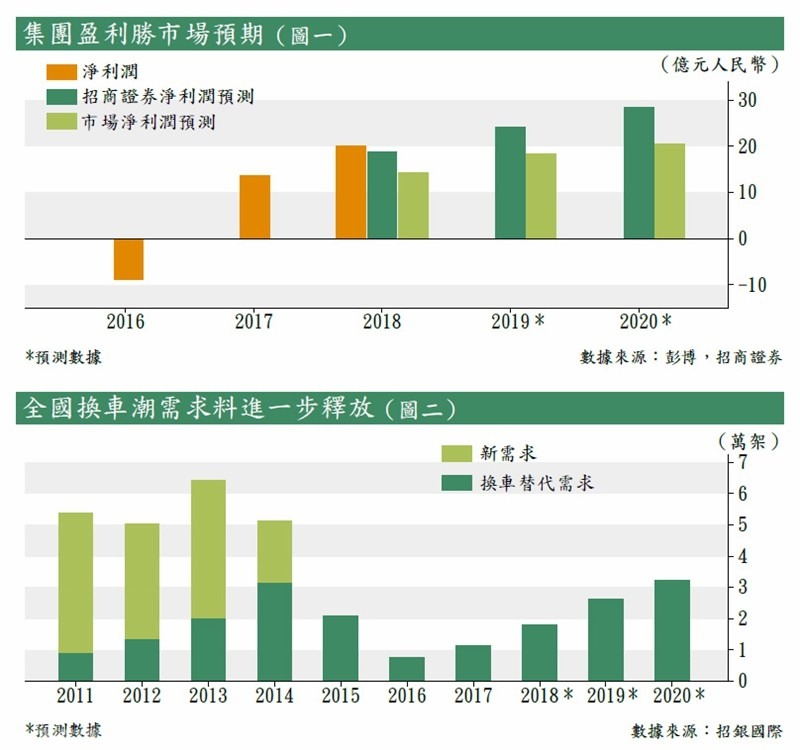

中聯重科上月底公布去年業績,利潤達20.3億元(人民幣,下同),按年增長五成,超過市場預期大約兩成左右(見圖一)。按招商證券推算,業績勝預期主要由於去年第四季,利潤大幅增長至接近8億元,較前三季度平均約4億元高出一倍。不過強勁業績都未算高潮,前周四(4日)集團發盈喜,刺激股價上周一(9日)裂口大升並成功衝破約兩年前的高位。

表現優勝撐高估值

追蹤該股已久的招銀國際形容,對集團在第一季度發盈喜實在喜出望外。集團指首季利潤將按年增長126%至177%,達8.5億元至10.5億元,相當於該行對其全年利潤預測接近四成。意味著去年第四季強勁的增長得以保持之餘,在該季較高基數上,按季亦錄至少6%到30%增長。基於強勁的增長數字,招銀率先調高集團今年盈利預測至每股0.39元,即較去年再增長接近五成,現價預測市盈率降至10.8倍。

目前中聯重科股價大約在15倍市盈率,高過行業平均水平。不過根據中國工程機械協會數據,內地重機行業的主要生產商,今年首兩個月起重機銷售按年增長59%。反觀中聯重科同期則錄得110%增長。事實證明,集團較同行表現優秀,獲較高估值亦不為過。況且,招銀指出雖然行業面對內地房地產動工情況不明朗,幸亦有加快淘汰國三工程車政策補上(見圖二),集團收入最大來源的起重機械板塊,盈利有足夠的上升空間。

現價股息亦接近6厘

事實上,集團優異成績除了因為行業銷售回暖,更大的驚喜在於集團營運質素有所改善。集團毛利率大幅增長6.2個百分點至27.1%,第四季毛利率更達29.2%,數字已連續4季向上。招銀的報告中,盈利是按毛利率28.8%作預測。若集團毛利率可以繼續向上,相信其利潤隨時再「嚇」市場一跳。其餘營運數字亦一同改善,淨負債權益比率由40%降至34%;經營現金淨流入47億元,按年增加近一倍,大幅超出預期,亦是目前20.3億元利潤的1.3倍,現金流水平絕對健康。

招銀提到的最後一點,就是集團的慷慨派息。業績後集團擬派0.25元股息,按年增長25%,相當於派息比率96%。公布前收市價計算,股息率達7.5厘,即使到近日股價再受盈喜消息刺激,目前股息率仍有約6厘。該行同時將本年度派息預測調升至0.35元,預測股息率亦超過8厘。

年初集團估值獲逐步收復,由低位2.72港元,升抵至本周最高5.14港元,升幅接近90%,升勢稍為過急,RSI亦已進入70以上的超買區,先候其回調至吸納。招銀一個月內,三度發表報告,同時三度上調集團目標價,一再重申其「買入」評級,對集團可謂信心十足。該行最新目標價5.83港元,即不足13倍的預測市盈率亦已有些微折讓,相信該價位未算過分進取。可嘗試在周一裂口底部約4.4港元買入,上望招銀目標價,失守業績前收市價3.89港元止蝕。

轉載自《iMONEY智富雜誌》