【地產熾熱】暫停加息利好樓市 空置徵稅效果小 樓價升勢料持續

美國聯儲局維持「鴿派」下,市場幾近全面相信今年不再加息,更有意見認為轉為減息,香港樓市自農曆新年後現「小陽春」。雖然本港一手私樓空置稅草案4月1日已在立法會開始討論,但分析認為即使政策正式實施後,對發展商影響亦不太大,加上港府對「加辣」非常審慎,發展商的投地意欲又未有減退,樓市有望繼續走高。

中原城市領先指數(CCL)連升八個星期,是近兩年來最長升浪(資料圖片)

樓市料繼續熾熱活躍

截至上周四(4日),中原城市領先指數(CCL)繼續上升,最新報179.5點,按周升1.18%,連升八個星期,是近兩年來最長升浪,近三周累升近3.5%;而八大樓價指數亦已連升三周,是逾7年(367周)來首見。官方數據方面,差餉物業估價署3月底最新公布,2月份全港私樓售價指數最新報365.2點,按月升1.3%,雖然只是第二個月連升,但指數上年由8月起不斷下滑,今年才出現反彈回升。恒生地產分類指數上周三(3日)亦已破頂至45890點,周一(8日)中午收報45241點,今年以來暫累升近22%。

美國今年難望再加息

美國加息步伐對香港樓市有重大影響。雖然聯儲局去年第「時冷時熱」,但今年明顯已甲鷹轉鴿。據聯儲局3月20日公布的議息決定,維持聯邦基金利率區間於2.25至2.5厘不變,主要因為數據顯示美國經濟轉弱,加上中美貿易戰的影響,美國目前未有條件談加息。之前預測今年會加息一次的大摩,4月初亦下調美國聯邦基金利率預測,預期今年不會加息。大摩直言,市場低估聯儲局主席鮑威爾對經濟下行風險的展望,採取預防措施的意欲。銳升證券聯合創辦人及首席執行官鄧聲興對《經濟通通訊社》表示,美國當前加息機會不大,美國消費者物價指數、失業率等數據都反映利率政策不容許太大的改變,並維持在低息環境。

美政治因素緊扣幣策

除了經濟因素之外,政治因素亦間接影響美國加息步伐。鄧聲興直言,「(美國總統)特朗普是一個著重經濟和股市(表現)的人,加息只會令他不利。」特朗普下年將要競逐連任,如要兌現當初「美國優先」的承諾,維持在現時的低息環境將更有利於實施政策。不過,更令人意外的是,最近白宮國家經濟委員會主席庫德洛指,期望聯儲局即時減息半厘,是首次有白宮員公開談論減息,外界都猜測是特朗普最新的方向。據最新利率期貨市場便顯示,今年12月份減息機會近70%,加上早前有消息指,特朗普與鮑威爾關係變得緊張,如果由主張減息的人代替鮑威爾出任聯儲局主席,將更有利地產股。不過,鄧聲興就笑言,現時談減息實在言之過早,才剛剛踏入第二季,未有足夠數據及資料支持減息決定。

港辣無期亦不虞加辣

香港地產與樓市亦同樣深受港府政策影響,自2009年港府開始對樓市「加辣」,即推出首輪逆周期措施,之後幾乎每年從未間斷。財政司司長陳茂波2月底公布新一份《財政預算案》,市場期望的「減辣」,包括希望放寬壓力測試及按揭成數的政策始終沒有出現。金管局總裁陳德霖於2月中強調,本港地產市場是否已經進入下行周期,需要更多時間觀察。不過,目前亦沒有消息指政府再行「加辣」,主要因為港府政策傾向保守,以免牽一髮動全身,影響經濟增長。

空置稅發展高推盤快

特首林鄭月娥自2017年上任以來,於去年中公布「娥六招」,當中徵收一手樓空置稅正如箭在弦,目前已進入立法階段,運房局局長陳帆在本月初已在立法會房屋事務委員會上就空置稅,與一眾議員作出討論。鄧聲興認為,「空置稅會發展商加快推盤,但又未致於會大量拋售貨尾。」新地(00016)上月就已經低調重推大埔白石角雲匯逾700伙貨尾,更向買家提供現金回贈,變相減價促銷。目前,暫未見其他發展高大規模出售貨尾單位。

公私營合作締造雙贏

港府上年12月份更新長遠房屋策略,長遠希望將公私營房屋比例由「六四比」轉至「七三比」,變相令私人房屋供應減少。鄧聲興認為,「目前公私營房屋都未能滿足市場需求,改變公私營比例其實影響不大。」據土地供應專責小組最新報告提到,土地供應中短期選項之一,就是利用新界私人農地儲備,作公私營合作發展,不過目前連機制都沒有確實難以討論。鄧聲興指出,公私營合作發展是「雙贏」的局面,因為公營房屋目前就是針對「上不了車」的一群,在地產商角度而言,能吸納更多客源,加上單靠政府推出公營房屋速度實在太慢,故合作發展可說是互惠互利。

發展商投地意欲未減

今年初多次投地皆出現流標,如啟德跑道區首幅商業地,主要因為入標價未達訂價預期,不禁令市場湧現不安情緒。不過,就第一季而言,發展商整體投地意欲未減,日出康城11期項目3月22日開始入標,共接獲29份發展意向書,是各期歷來最多。而上月尾啟德第4B區1號亦以98.93億元批予新世界(00017)、恒地(00012)、會德豐(00020)等公司合組的財團,比萊坊估計最少92.8億元高出逾6.6%,同亦較中原地產預計97.5億元略高,反映目前各發展商依然看好前景。

目前多方面因素下,樓市熾熱氣有望延續,亦有利提升地產股的投資價值。

嘉里短線出擊 新地中長線穩守

目前市場預料美國聯儲局今年不會加息,甚至有機會減息,香港樓市在農曆新年起現「小陽春」,分析相信樓價短期將延後升勢,整體有利地產股繼續上揚。不過在眾多地產發展股之中,屬二線的嘉里建設(00683)股價與資產凈值折讓大、值博率高,較具短線投資價值;而新鴻基地產(00016)業務整體穩步上升,能於中長線穩守出擊。

相比起其他地產發展商,嘉里建設往績市盈率為6.65倍不是最低,但其預期市盈率只有7.74倍,是地產發展商中最低,加上其每股股價與資產凈值折讓近49%,是繼嘉華國際(00173)之後最大,反映現時股價遠低於公司帳面值。在基本因素上,雖然嘉里建設去年盈利下降,不過等待更多售樓利潤入帳後,相信便能夠反映公司真正的業務狀況。

嘉里今年盈利預料改善,更多售樓收益入帳

嘉里於3月中公布去年全年業績,盈利按年跌19%至74.99億,主要因為採取新會計準則營業額亦只有214.33億元,按年下降39.7%。在香港方面,年度營業額按年跌62.6%至81.23億元,毛利亦跌16.1%至33.25億元,收入主要來自何文田皓畋、屯門滿名山的確認銷售,雖然整體表現雖然符合預期,不過市場對盈利下降存在憂慮。

英皇證券研究部總監陳錦興向《經濟通通訊社》解釋,嘉里業續只反映上年大部分時間的情況,加上現在只是第二季開始,相信待售樓利潤入帳後,公司今年業績亦不會弱到哪裡去,而在合約銷售和租金收入方面相信都會有不錯的表現,故不太擔心嘉里的基本面情況。他續稱,在大環境利好、息率維持不變下,普遍地產商第一季銷售表現都不錯,並相信會持續到下季。

中國泛海證券投資部資產管理副總裁黃竣渝亦向《經濟通通訊社》指,不擔心目前嘉里業務情況,因為本港整體物業需求開始減慢,一線地產商都會先受壓,相反如嘉里的二三線地產商,因為樓盤的數量不多,受壓的速度會較慢,變相有更多時間消化,影響亦會減弱。

股息政策助重建信心 嘉里石硤尾項目關鍵

多間大行上月中都紛紛就嘉里的業績發表研究報告,當中花旗強調,嘉里今年只得石硤尾緹山一個新項目推出,然而銷售會繼續受皓畋及滿名山兩項舊項目帶動,而銷售目標就較上年90億元少10億元。據花旗估計,皓畋、滿名山兩項目的貨尾都不多於9%,累計銷售額達83億元。花旗又指,雖然其核心增長下降50%,預期2019至2021年的盈利將維持在50億元水平,基於預期嘉里具有65%的資產淨值折讓,該行有信心在穩健的股息政策下,嘉里有更好的表現,故微上調其目標至少32元。

不過,匯證就不太看好嘉里前景,並指出其香港物業銷售或面對挑戰,而今年盈利關鍵在於其豪宅項目45伙的緹山,不過估計該盤或需要較長時間被市場消化。匯證推測,嘉里今年全年在港銷售只能達64億元,較嘉里自行預期的80億元為少,故將其目標價下調逾3%,由32.3元調低至31.3元。

黃竣渝:嘉里可望上試42元 值博率極高

黃竣渝則指出,目前嘉里股價走低正是入市的好時機,後市料有很大上漲空間。該股在今年2月至3月中出現橫行區,及後出現上升通道,如果以橫行區約33.5元作為支持位推測,有望上試42元水平。相對而言,如果嘉里出現回調,由現價(約34.5元)下跌至33元左右水平料有支持,大跌空間不,故值博率高。黃竣渝認為,嘉里目前100天線及50天線等長期平均線都上移,反映該股中期還有上升空間。

目前地產板塊上,他認為選股以追落後、二三線股較好,因為一線地產股已經接近觸頂,現價值博率低,同時高追風險大,故嘉里是短線或中短線的選擇。他補充,嘉華國際與嘉里目前的走勢相似,故亦可考慮購入。

陳錦興亦認同,嘉里目前適宜追落後,相比一線地產商,其物業屬高端及精品的行列,租金收入亦見穩定。他補充,雖然今年以來嘉里已上漲不少,不過依然有上望空間。他又強調,嘉里作為二三線地產商沒有很多樓盤,而其何文田皓畋項目收入今年才開始入帳,故目前股價未反映公司成績。他補充,嘉里上年中期只派0.4元比少兩成,而末期息派0.95元比增加近6%,如果嘉里繼續改善其股息政策,相信亦有利股價向上。

野村於3月中發表報告指出,去年嘉里於本港的合約銷售下跌,而今年的目標為80億,低於去年水平,反映管理層取態保守。不過隨著更多大型項目於下個財年前落成,將帶動嘉里股價進一步向上。毫無疑問去年核心盈利的確遜預期,不過去年末期派息增至0.95元,重建市場對股息政策的信心,故將目標價由29.5元升至35元。

新地多項項目推出支持業績 積極增加土儲

新地今年有多個新盤,上半年分別有土瓜灣Downtown 38、深水埗匯璽三至五期、屯門御半山二期、東半山司徒拔道18號第一期及海榮路住宅項目第一期,合共1967伙,再加上何文田天鑄、元朗Grand YOHO第一期、西南九龍匯璽第3期加推的新盤,盤數必定不會比同行少,而按Downtown目前的銷情看,新地2019年上半年成績料理想。在投地方面,新地本年度已動用481億元投得四幅地皮,佔政府已賣出地皮近六成,故新地業務上的確比同行更積極,有利公司基本面有更好表現。

新地2月尾公布截至去年底止中期業績,雖然每股基本盈利7.07元,派中期息1.25元,按年升4%,但在基本面上,純利按年跌38%至204.69億元,營業額亦按年跌32.7%至371.12億元。黃竣渝解釋,目前地產市場最大的挑戰是需求問題,「要買樓嘅人一早已經買咗,會買樓嘅除咗年青人,其實只會愈嚟愈少」,這是全部發展商都要面對的問題。至於如何從成本角度上,如原料或薪金作出調整,從而增加利潤,這些都要視乎公司的管治能力,這都是在資本市場,或者股價上未能反映的因素,所以新地業績的表現有所退步其實都是意料中事。

不過,新地的優勢就在於資金、土地儲備、樓盤,公司今年就將會在港推出4個新住宅項目,包括東半山司徒拔道18號第一期、西九龍匯璽III、屯門御半山第二期及海榮路住宅項目第一期。下年度賣地計劃推售15幅住宅用地,預計可供應8850個單位。連同兩個鐵路物業發展項目及重建項目,下一財政年度可供應15540個住宅單位。再者,新增7幅住宅地位於大坑道、屯門景秀里與景峰徑交界、鴨脷洲海旁道、西貢響鐘西貢公路、香港南風道、屯門第48區青山公路青山灣段、大埔馬窩道。整體至言都比其他發展商有資本上的優勢,故中長線選新地穩守。

大行指新地銷售有望持續上升 調高目標價

相對於嘉里,新地獲更多大行支持。野村在3月初發表研究報告指出,雖然新地中期核心盈利受本港物業銷售入帳延遲影響,按年跌31%至137億元,但純利跌幅仍符合預期,中期派息亦增4%,反映樓市氣氛改善,故將目標由142.2元升至150元。至於何時推出「瓏璽」第三期、司徒拔道第一期項目,相信可為高檔及豪宅物業的需求「試水溫」。

匯證在2月底亦發表研究報告,預計新地本年度基本盈利將按年升5%至320億元,本年度新地銷售額亦按年升15%至480億元,下年更達500億元,對未來前景具正面預測。大和當時亦發表報告以基本面角度分析指,強調相信基本因素仍然強勁,相信未來會繼續提升派息,並伺機出售非核心資產,故將目標價則由157.1元調升至160.8元。

陳錦興:新地現偏高 要突破視乎大市表現

黃竣渝直言,現階段不宜吸納新地,因為現價水平(140.9元)非常貼近頂位,即142至143元水平,即使現價買入再走高至144至145元,最多都只賺5元左右,加上股價上漲的機會率只是五十五十,值博率不高。他建議,近期大市到達30000大關的心理關口,如果港股回調就是吸納新地的時機,趁下跌至131至133元水平低位吸納。

陳錦興亦認為,新地過往十年都在90至140水平大幅上落,故現價水平亦屬於高位。他補充,股價能否突破再向上,除了要考慮業績和銷售數據外,亦要考慮大市表現,畢竟地產股大部分時間都隨跟大市上落,故外圍政經因素都有影響。

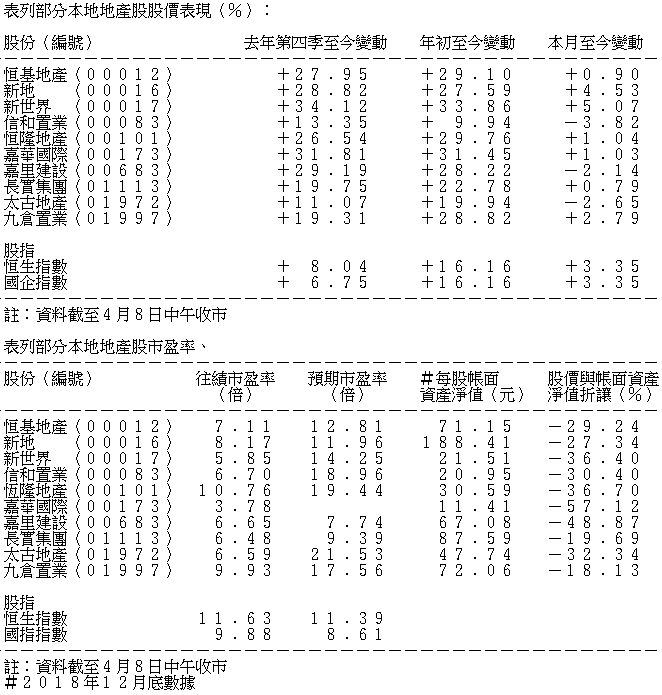

表列部分地產股股價表現、股價與資產淨值折讓

撰文:盧逸文