唔怕無人食 旺旺拒減價

中國旺旺(00151)旗下的產品雖然不算是必需消費品,但始終銀碼有限,即使內地消費力減弱也未必是最受影響一群。集團上一財年收入止跌回升,新一財年亦輕微提價,面對同業競爭,毋須以減價應對,相信業務可保持平穩。

中美貿易戰的影響無疑巨大,各行各業都有機會備受牽連。不過,受影響的程度就不應一概而論,例如基建股就可能受中央推基建保經濟而因禍得福。

內地經濟受損,居民消費自然變得審慎,但整個消費市場中,相信衝擊最直接的,應該是銀碼較大的高端市場。反之,旺旺主要的產品,如米果類、乳品及飲料類及休閒食品,單價大多只是十元八塊,即使內地居民要節衣縮食,相信不會成為主要的開刀對象,甚至在「消費降級」的情況下,可能會食多兩塊旺旺。

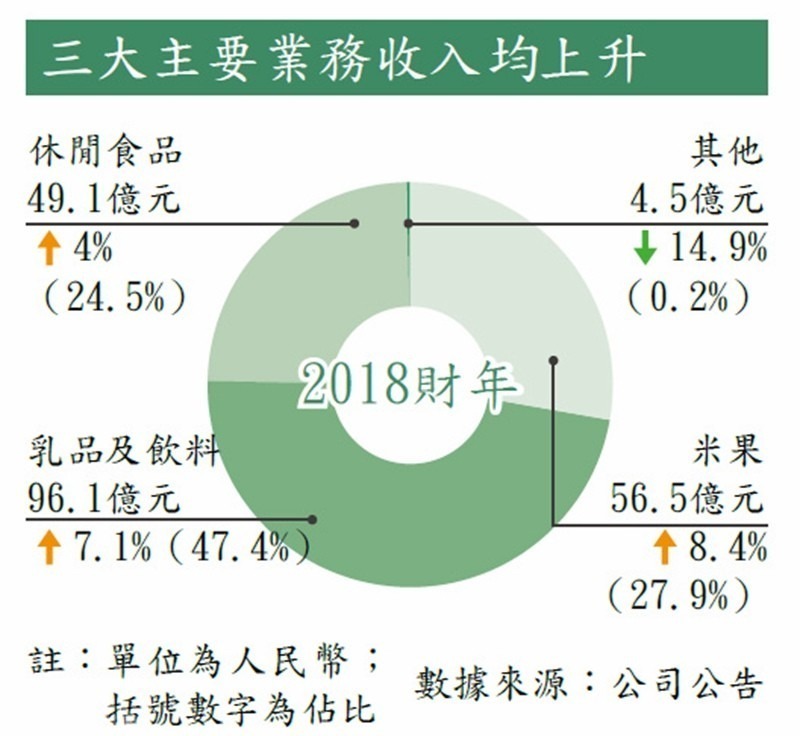

貿易戰的影響不是最直接,旺旺的前景,可以回歸其基本營運狀況。經過之前連續3個財年錄得銷售收入下跌後,截至今年3月尾的2018財年,旺旺收入終於止跌回升,按年升6.6%,其中下半財年的增速較上半財年升幅為高。

米果及乳品及飲料的收入升幅均逾7%(見圖),集團指出,一眾主力產品,包括旺仔牛奶、米果主品牌、冰品及小饅頭,收入升幅均達到雙位數字。首予旺旺買入評級的輝立認為,這反映整體市場需求出現增長。

加價有助改善利潤

與此同時,旺旺於今年第二季(2018財年首季)開始加價,有利集團提高收入及改善利潤。不過,上周狠削旺旺目標價的瑞信預計,旺旺加價幅度只有2%至3%。

然而,需要注意,由於飲料市場增長出現放緩,同業出現減價促銷。輝立引述旺旺管理層指,不會計劃以減價促銷應對,而是採取創新產品和渠道推廣方式來回應市場。故在此情況下,旺旺保持較低的加價幅度,應是可接受的。

要增加利潤,除了提高收入,亦可以是成本降低。上一個財年由於部分大宗原物料,如包裝材料、白糖、全脂奶粉等使用成本上升,導致旺旺的毛利率按年回落4.1個百分點。不過,輝立指出,今年以來糖價已逐漸回落,包裝鐵皮價格也趨穩定,整體原材料保持平穩,預計毛利率可望有所擴張。

海外市場帶動增長

另外,旺旺正計劃進軍海外市場。去財年的業績提到,米果類產品海外的銷售收入增長達到雙位收,是此業務收入的重要成長來源。故集團計劃在越南設廠,預計最快2019年尾投產,以回應東南亞地區的需求。

旺旺的產品,相信在貿易戰困擾下,仍能於內地站穩陣腳,同時在海外亦覓得出路,相信前景不用太悲觀。目前集團的預測市盈率雖達18.2倍,不過相比業務相近的康師傅(00322)、統一企業中國(00220)等(見表),其估值不算很昂價。

在大市走弱下,旺旺的股價已回到1年低位,暫時於5.5元水平覓得支持,此水平亦是2016年開始的升軌附近。若旺旺能企穩5.5元水平,或可迎來一輪反彈,建議突破5.8元跟進,目標看6.6元,失今年低位5.41元止蝕。

轉載自《iMONEY智富雜誌》