內銷策略奏效 理文造紙謀海外拓產能

在近日人民幣貶值和中美貿易戰激烈的大環境下,主力內銷的理文造紙(02314)受影響較小。

集團最新中期業績良好,提振市場情緒,帶動該股再次挑戰高位,獲多家大行「買入」評級。

市場一向視紙業股為周期性股票,認為產品售價和盈利波動較大,而今年原材料和紙價變動頻繁,市場擔憂增大,但理文造紙業績增長勢頭強勁,股價在跌市中反彈且一度跑贏大市。管理層對公司前景樂觀,願意在高價回購股票,今次宣布業績後,更連續兩日入市回購,累計斥資5,000萬元,有助市場增加信心。

(資料圖片)

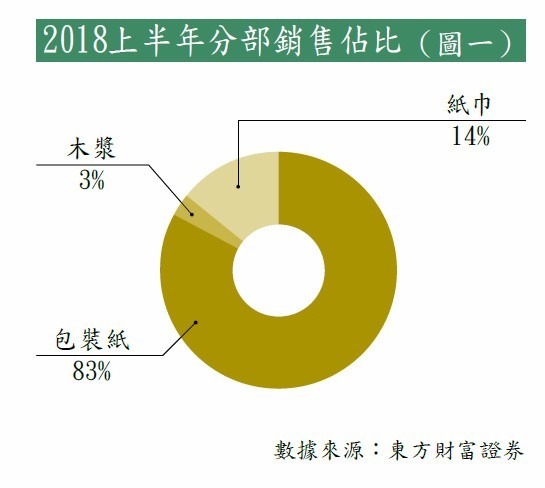

理文造紙稱,受惠於近年內地政府積極關閉產能和推出環保政策,產品平均銷售價上升,上半年總銷售量為295萬噸,平均每噸淨利潤達1009元,同比錄得理想增幅。公司上半年盈利按年升35.9%至29.8億元,每股盈利66.52仙,派中期息20仙。期內收入163.7億元,按年增長43.1%,其中包裝紙收入140.38億元,分部盈利33.56億元,紙巾收入23.3億元,分部盈利3.7億元(見圖一)。

旺季臨近行情利好

理文造紙主要產銷包裝紙和紙巾,由於電商活動高速增長,對於包裝紙需求不斷增加,價格易升難跌。而紙巾則可帶來更高利潤回報,集團近年拓展自主品牌「亨奇」紙巾,以竹漿為原料,不添加不漂白,主打健康高端定位,在行業內已具備一定知名度,受消費者歡迎。上半年紙巾收入翻倍(見圖二),價量齊升,銷量同比上升71%至26.8萬噸,平均每噸售價同比上升23.36%至8,690元,且價格增幅持續擴大。集團現時紙巾產能已擴大至79.5萬噸,包括重慶工業園12台年產量57.5萬噸;江西工業園2台年產量11萬噸;以及廣東東莞廠區2台年產量共11萬噸。重慶兩條新生產線已於今年5月投產,利用規模化生產和重慶漿線優勢,可進一步降低紙巾的生產成本。

造紙行業傳統旺季將在9月開啟,下半年有更多節假日及電商購物節,此外,貿易戰引起的過度悲觀預期或被糾正,下游紙板廠即將進入補庫存階段,需求端會逐漸增加。另一邊廂,政府今年加大禁廢力度,進口廢紙受限,固廢價格高昂,中小企業生產成本高企不得不停產或被兼併收購,供給端格局依然偏緊。理文造紙作為大型紙企,擁有自家木漿廠,雖然也受到廢紙成本上漲衝擊,但在本輪造紙行業整合潮中,其憑藉環保和規模優勢已經脫穎而出並掌握了定價權。東方財富證券認為,集團上半年銷售大增,反映市場對紙品需求仍處景氣階段,大型紙企往往能夠順利轉移成本,使盈利能力不斷增強。

越南生產線快投產

報告又指,集團包裝紙產能目前達610萬噸,預計明年底於越南新增的一台造紙機將投產,可貢獻每年約50萬噸產能,屆時包裝紙總年產將達650萬噸,受惠於越南廢紙成本及勞動力等成本價格優勢,將帶來高於國內的利潤率。

集團在越南的擴張計劃,是為了抓住從中國製造業活動重置到東南亞所帶來的機會,未來的投資比重和工作計劃亦會向海外傾斜,細節或會在與其他國家取得批文後公布。截至上半年,集團銀行結餘現金15億元,淨資本負債率為58%,健康的財務狀況為後續的資本開支創造有利條件。

理文造紙自6月中旬受大市低迷影響,一度觸及半年內低位後,集團多次回購股份以增強市場信心,股價隨後反彈至8元之上。近日理文造紙回補早前的上升裂口,技術形態轉弱,惟鑑於其業績對辦,加上現時市盈率不足7倍,因此仍可考慮在7元左右吸納,目標價可看逾15%回報,即8.1元,一旦市況波動,使該股跌穿上月底部即6.5元,則宜止蝕。

轉載自《iMONEY智富雜誌》