【嚟緊炒D乜-敏華】出口股投資首選 擴張海外產能緩和貿戰風險

中美貿易戰持續令環球股市陰晴不定,美國加息預期升溫亦令美元今年走勢轉強,新興市場貨幣包括人民幣因此步入貶值軌道,企業資產下滑,雙重利淡因素衝擊下,中港股市拾級而下,出口股亦應聲下插。主力梳化出口的敏華(01999)雖然只有有近36%的收入來自北美,難免受到貿易戰影響,但隨著敏華轉向內銷市場,近年來自中國的收入錄得不俗增長,加上人民幣貶值下,有助產品出口至其他地區。再者,敏華持續增加海外產能,預期可進一步降低貿易戰風險,前景仍可看俏。

敏華(01999)主要產銷梳化及床墊等家具產品,旗下擁有「芝華仕」(圖)及「愛蒙」兩個品牌 (芝華仕官網截圖)

中國市場收入超越北美 產銷梳化床墊等家具

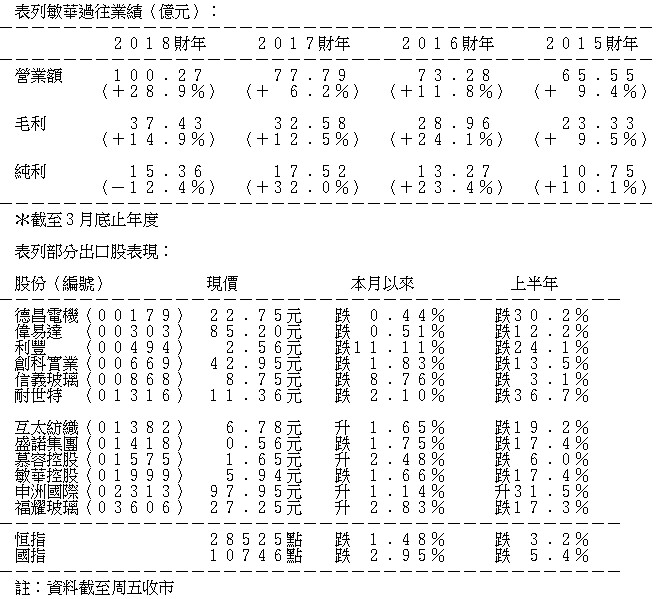

敏華主要產銷梳化及床墊等家具產品,旗下擁有「芝華仕」及「愛蒙」兩個知名品牌,以及「名華軒」家具零售連鎖機構,業務主要集中在中國、北美及歐洲地區。截至2018年3月31日止12個月全年度,受原材料成本、人民幣升值及銷售開支急增拖累,純利下跌12.4%至15.36億元;毛利率則急降4.6個百分點至37.3%。銷售方面,期內中國收入急增近44%至48.3億元,帶動總收入上升29%至100.27億元,而中國收入則佔比48%,為所有地區中最高。

事實上,北美地區過去一直是敏華的主要收入來源,但隨著中國業務不斷擴張,中國收入佔比已於2017年度超越北美。另一方面,北美地區銷售表現較為反覆,2018年度收入稍增近3%至35.9億元;2017年度收入下跌逾14%;2016年度則增長超過12%。

中高端品牌形象鞏固 中國市場份額持續上升

敏華旗下梳化產品以中高端為主,加上公司近年以劉德華作為中國市場的代言人,明星效應下鞏固其產品的高端形象,加上消費升級的帶動下,敏華中國收入由2014年度的17.58億元增至2018年度的48.3億元。據市場調查機構歐睿國際(Euromonitor)數據顯示,於功能梳化領域在中國的市場份額,由2016年的37.7%上升至2017年的44.8%,繼續穩佔其龍頭地位。另外,歐睿亦預測,敏華旗下具有收納腳椅及轉動功能的功能性梳化可在中國取得更大的市佔率。

2018年3月底,敏華在中國共擁有2357間「芝華仕頭等艙」品牌梳化、五星床墊專賣店及42間北歐宜居專賣店,芝華仕頭等艙及五星床墊品牌專賣店淨增長424間。敏華管理層早前表示,將於年內在中國加開至少300間分店,目前正擴充在重慶的產能,預計可於今年10月投入營運,料可為公司年產能增加30萬套梳化。此外,位於天津廠房二期的擴張工程已投入營運,梳化年產能由138.6萬套增至158.6萬套。

人幣貶值有利出口股 星展料下半年貶逾3%

敏華作為出口股,絕大部分海外市場收入以美元結算,加上在中國又擁有不少產能,人民幣升值除降低其產品出口吸引力外,亦同時提升其原材料成本,2017年美元走弱令人民幣累積不少升幅,敏華於2018年3月底止年度因而錄得1912萬元匯兌虧損,而2017年度則錄得1.7億元匯兌收益。不過,隨著美元於今年初開始反彈,中美又同時爆發貿易戰,有不少分析指,為抵銷貿易戰所帶來的負面影響,人行對人民幣貶值的容忍度相對提高,星展銀行更預計,人民幣下半年貶值幅度約3%至4%,有利敏華出口增長。

中金此前發表研究報告指,人民幣貶值將利好敏華出口業務,預期今明兩財年盈利可提升逾22.3%及21.6%,重申其「推薦」評級,目標價維持8.64元不變。該行又指,隨著敏華由出口導向轉為擁有品牌及銷售渠道優勢的內需企業,在A股內需股估值提升下,敏華估值亦有望調高。

美徵關稅擴至家具 產能分散可緩和貿戰衝擊

然而,貿易戰陰霾下或會抵銷人民幣貶值所帶來的正面影響,美國本周公布對中國進一步加徵關稅的清單顯示,計劃向中國進口的約2000億美元商品徵收10%關稅,當中,涵蓋家具等消費品,最快於今年9月生效。高盛估計,中國供應美國約65%的進口家具,新一輪的關稅涵蓋從中國進口的家具價值約280億美元。

由於貿易戰的關係,花旗集團因此唱淡敏華,加上歐洲市場競爭激烈,目標價由9元下調至5.8元,評級由「買入」調低至「賣出」。事實上,自美國於今年3月中打響貿易戰第一槍後,敏華等其他出口股亦飽受沽壓,由該月中高位7.64元開始下瀉,於4月底跌至5.39元始見喘定,累計跌幅近三成。

敏華於2018年3月底止財年年報上亦指出,中美貿易戰難免會對公司業務造成負面影響,敏華策略上是擴充海外產能以降低中美貿易戰風險,集團於上月中以6800萬美元(約5.3億元)的總代價收購越南梳化產銷商,其擁有一間約17萬平方米的工廠,以及一幅約30萬平方米的租賃土地。另外,敏華於2016年斥資逾4億元入股歐洲家具產銷商Home Group,該集團在波蘭及烏克蘭等東歐國家設有約5間工廠,位於烏克蘭的廠房早前亦完成了2萬平方米的擴建工程,相信可緩和貿易戰帶來的衝擊。

美新屋動工量創新高 北美銷售增長有望擴大

至於北美業務,雖然敏華在美國的銷售增長未如中國理想,但歐睿指出,敏華去年在美國功能梳化市場的市佔率為9.8%,較2016年增加0.2個百分點,繼續位列第三名。隨著美國經濟復甦,5月新屋動工按月升5%至年率135萬間,創11年新高,勝市場預期的131萬間,加上美國於去年底通過稅改方案,有助刺激當地中產階級消費,敏華2019年度美國收入增長或有望擴大。

敏華於去年6月遭沽空機構渾水研究狙擊,指控其虛增盈利及未披露完整債務,該報告公布後,敏華股價連續兩日累挫兩成,其後更一度停牌。渾水雖再度發表完整報告,但市場對相關指控存疑,敏華亦作出反駁,復牌後漲幅一度近28%,渾水後續再沒有進一步的狙擊。

走勢方面,敏華於上月初隨大市由高位7.18元一直回落,並形成下降軌,於今月初低見5.65元後跌勢見喘定,近日主要在10天線(6.1元)附近爭持,可考慮於5.9元吸納,短線暫不宜失守今月初低位,待企穩10天線後,目標可上望6月高位7.18元。

撰文:謝紹銘