心血管支架先驅 微創布局國際版圖

市況近期縱使反覆,卻使部分具國策支持的績優股,呈現低吸機會。

以心血管支架器械起家的內地醫藥股微創醫療(00853),藉積極併購進軍骨科領域的同時,亦加快布局國際市場。以兩大疾病器械為核心的策略下,有力使業績繼續健康成長。

(iStock圖片)

微創為內地高端醫療器械的領先企業,產品銷售對象覆蓋全球80多個國家共5,000間醫院。雖然集團受注目程度未必及得上具央企背景或成功晉身藍籌的醫藥股,然而該股背景實在不容忽視。其最大股東,便是日本大型藥企大塚控股,持股26%。其餘主要股東包括新加坡主權基金GIC,以及前年才引入的著名私募基金凱雷。能夠引起它們的興趣,皆因集團屬國產心血管支架的先驅,身處生活質素日高,群眾「富貴病」風險日增的內地市場當中,發展前景固然值得憧憬。

藉併購進骨科領域

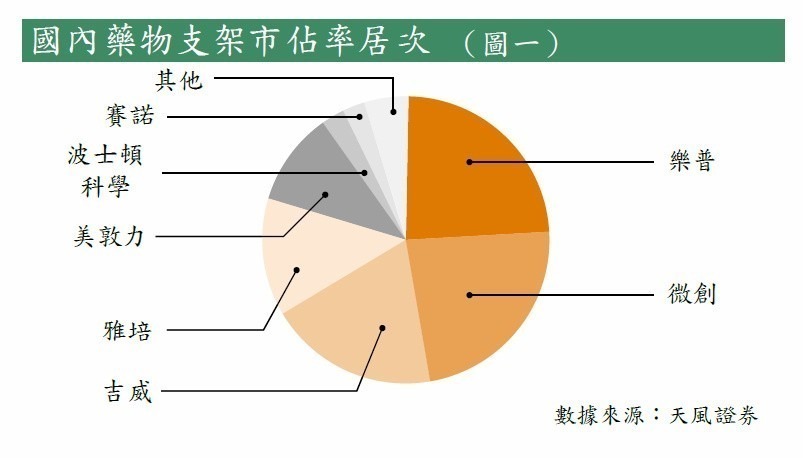

自從於2000年推出第一代支架以來,集團積極研發創新,並於2014年推出Firehawk火鷹靶向洗脫支架。Firehawk為目前全球最低載藥量的支架系統,有助降低遠期支架血栓發生機率。Firehawk一出,大受各省市醫院歡迎。根據統計,集團截至2016年的內地藥物洗脫支架的市佔率達23%(見圖一),僅次於樂普醫療。而截至去年,集團支架產品成功銷往全國所有省市共1,400間醫院,按年增加14%。

全國骨科器械市場規模近年保持逾10%的增幅,高於全球市場的4%增速。微創分別於2011年及2013年收購蘇州貝斯特及美國企業Wright旗下的OrthoRecon業務,打入這個高增長領域。集團以快速康復為產品理念,推出關節重建及其他專業植入物等產品。並且於2015年成立全球供應鏈中心,集中管理植入產品進行手術所需的外科手術工具及耗材,提高效率。目前骨科及心血管支架產品的收入佔比,合共佔近九成,確立了以上述雙疾治療為核心的產品線。

支架強攻海外市場

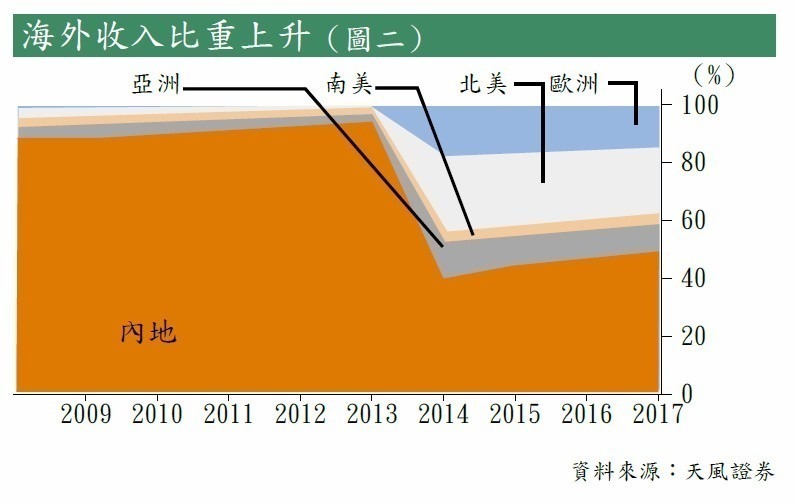

即使主打高增長的內地市場足以支持業務發展,集團也不忘放眼海外打造國際版圖。藉收購OrthoRecon,集團的海外收入逐漸上升。截至去年,北美及歐洲市場的收入佔比,分達22%及14%,業務並遍及多大洲(見圖二)。王牌產品Firehawk在海外市場的銷售亦見加速,去年在32個國家實現銷售,並成功打入墨西哥、韓國及哈薩克等新市場。在臨床研究方面,Firehawk在全球多個地區,包括歐洲及東南亞地區都取得成績。根據數據,採用Firehawk,5年內血栓再度發生的機率為零。

首次給予微創「持有」評級及11元目標價的天風證券假設,集團的心血管及骨科產品,以及外科器械和心律管理為首的其他業務,至2020年的收入按年增速俱逾10%。盈利更能由去年的1,900萬美元,逐步增長至2020年的5,200萬美元。而給予該股「增持」評級的光大證券則相信,集團的骨科業務快將收支平衡,加上新一代心血管支架產品Firesorb,以及新開發的全國首批心臟起搏器快將推出,集團未來數年的盈利能力將顯著提升。 貿易戰雲導致市況反覆,微創亦從上季的11元高位輾轉回落至9元水平。雖然現時該股預測PE高達60倍,惟全國醫療政策正推動集團產品需求,加上整合多時的骨科業務止血在望,將使其盈利保持高增長並支持其估值,因此值得伺機吸納這國策股。待其回落至9元可以買入。至於目標價,可較大行的平均價更高,達11元,以博取約兩成回報。一旦市況續弱,導致該股下跌至8元左右,則暫宜止蝕。

轉載自《iMONEY智富雜誌》