煤氣績差兼停派紅股 大行狠狠踩股價插一成半

煤氣(00003)昨日(21日)收市後公布去年業績,純利按年跌16%遜預期,且自2008年以來首度不派紅股,令不少以收息為目的的股東失望,績後亦遭多間大行降評級及目標價,其中摩通最熊只看8.5元,煤氣今早(22日)低開10.67%報10.38元,其後進一步下跌,半日跌近一成半,為表現最差藍籌。

(資料圖片)

(資料圖片)

去年純利按年跌16% 本港煤氣銷售量跌1%

煤氣指,由於報廢及減值部分內地化工廠生產設施、電訊網路設備,以及若干已停用加氣站資產站資產等作撥備合共15億元,計及相關一次性撥備後,截至去年12月31日止全年純利50.17億元,按年跌16.48%,每股基本盈利26.9仙;派發末期息23仙,全年共派股息每股35仙,惟取消派發紅股。期內營業額535.64億元,升30.88%;主營業務營業稅後溢利為68.21億元,按年跌5.7%。

另去年全年本港煤氣銷售量約為276.77億兆焦耳,較上年度輕微下降1%;而本港爐具銷售量則受惠於疫情放緩帶動新居入伙量增加,較上年度上升8.8%。客戶數目較上年度增加2.1萬戶,輕微上升1.1%至196.5萬戶。內地業務方面,城市燃氣項目總數達303個,總售氣量約為310.8億立方米,較上年度增長16%,燃氣客戶則增加至約3503萬戶,增長10%。資本負債率為35%,按年增長5個百分點,集團認為財政狀況穩健。如無特殊情況,預計今年度全年每股股息將不少於2021年度所派發之中期及末期股息。

煤氣:疫情及國際政局影響業務 保留資金作投資

集團聯席主席李家傑及李家誠表示,面對香港兩年來最嚴峻之第五波新冠肺炎疫情及其帶來之營商環境和經濟前景不明朗因素,集團致力確保安全可靠之煤氣供應。同時為配合特區政府之《長遠房屋策略》,包括北部都會區等之發展,將積極投資於燃氣供應之基建工程,預計今年本港煤氣客戶數目將保持穩步增長。內地業務方面,旗下之港華智慧能源(01083)未來將會展開一系列重組,力爭用5至10年之時間發展壯大成為中國能源管理行業之領導者。

對於停派紅股,執行董事、首席財務總裁暨公司秘書何漢明指,集團向來非常重視分紅政策,但是考慮到未來的投資機會有望帶來回報,加上疫情已歷時兩年,國際政局及商品價格上升,均對集團的中港業務構成影響,在作出平衡下,所以保留資金,今年不作派紅股安排,而在沙士及08年金融海嘯期間,集團亦有停派紅股安排。

煤氣最早於1991年派發紅股,當時為5送1紅股,到了1997年改為10送1紅股。在2002至2005年暫停派紅股,2006年起恢復10送1。2008年金融海嘯爆發,煤氣再度暫停派紅股,2009年恢復10送1,直至2018年,惟到2019及2020年紅股派送比例降為20股送1。

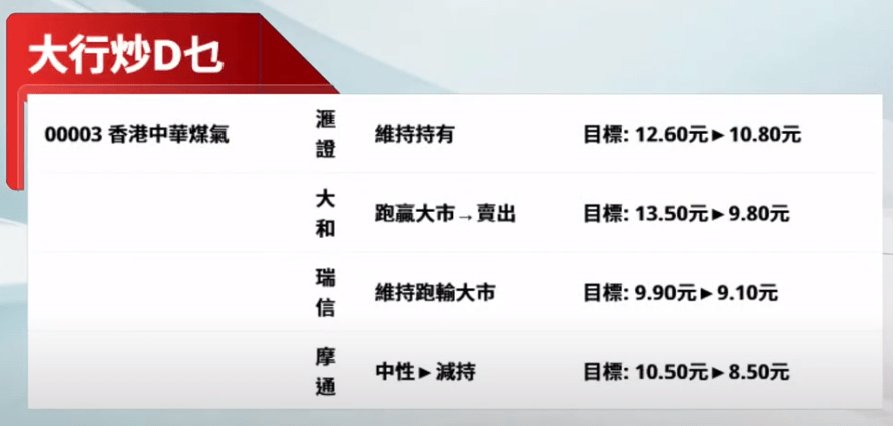

摩通:上調股息空間有限 籲減持看8.5元

摩通發表研究報告指,煤氣去年純利減少16%,並逾10年以來首次派息未有增長,業績令人失望。雖然一次性項目的收益損失或屬於暫時,但憂慮自2019年以來股息政策的急劇變化,未來股息或僅以低單位數增長,投資者或更喜歡收益率更高、股息增長更好的股票、或有更穩定的盈利/股息政策的公司。由於煤氣熱衷於發展新能源業務,料其資本支出將保持高位,而自由現金流可能較以前弱,限制其上調股息的空間,將其評級由「中性」下調至「減持」,目標價由10.5元降至8.5元。

大和:無紅股可能成新常態

大和則稱,煤氣去年純利跌16.5%至50.17億元,經常性核心淨利潤按年跌9%至61.78億元,均遜於市場預期,主要受內地公共業務稅後營運溢利按年倒退11%所拖累。而集團放棄傳統沒派紅股,令人感到非常意外,並有機會影響其估值,煤氣的解釋反映無紅股可能成為新常態。另香港方面相信今年上半年難以加價,加上人口外流的不利影響,都對業務構成壓力。煤氣的市盈率主要建立在持續的股息增長之上,預計能見度下降將令其30倍市盈率產生重大影響,將評級由「跑贏大市」降至「沽售」,目標價由13.5元下調27.4%至9.8元。

花旗:目前估值不合理 瑞信:目標價降至9.1元

花旗亦重申煤氣「沽售」評級,下調今明兩年純利預測各15.1%及13.9%,主要反映內地業務盈利減低,目標價由12元降至10.8元。花旗指煤氣去年業績遜預期,包括中國內地及香港地區業務盈利倒退,並指公司自2008年以來首次不派送紅股,並預計2022至24年將不會派送紅股。目前估值相當預測今年市盈率30.9倍及市帳率3.2倍,並不合理。

瑞信則指,煤氣業績主要受內地業務溢利跌幅較大拖累,暫停發放紅股主要是由於資本支出要求和疫情帶來的不確定性,維持其「跑輸大市」評級,目標價由9.9元下調至9.1元,並下調2022至23年每股盈利預測14%至15%。在香港公用股中,較看好股息率較高的長江基建(01038)和電能實業(00006)。另匯證維持煤氣「持有」評級,目標價由12.6元降至10.8元。

(《開市Good Morning》節目截圖)

黃瑋傑:不派紅股變相減派股息 跌至9元才值博

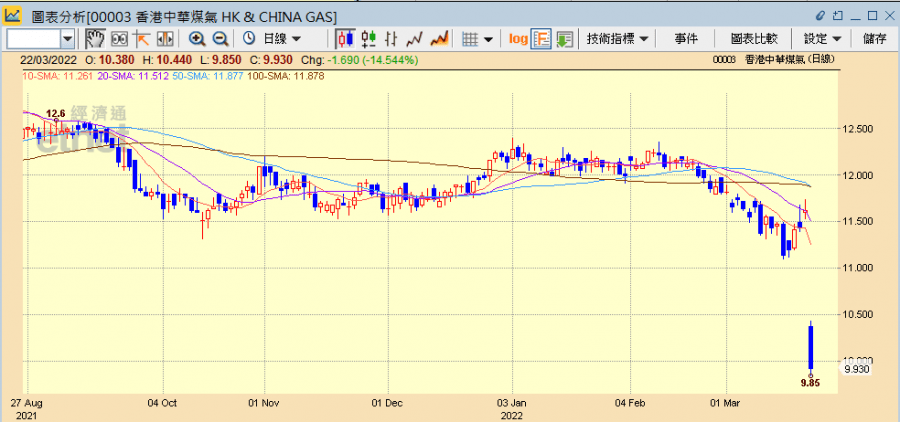

今日《開市Good Morning》請來輝立證券董事黃瑋傑分析,他指煤氣股價難免受壓,股票股息也是股息一部分,股東收到後也可賣出股票套現,煤氣既不派紅股,現金股息也沒增加,變相減派股息,「好息」的股東一定覺得少收了,沒派紅股股息就只約3厘,相對兩電都超過4厘就被比下去。另股息率計算為股息除以股價,故股價下跌也可令股息率上升,煤氣股價要跌至8.5元股息才達4.1厘,與兩電相若,股價才有支持。而從技術上看支持位約在9.7元,為2020年7月低位,但料跌至9.7元就算有反彈也不大,相信跌至9元才值博。

煤氣半日跌14.54%收報9.93元,成交16.75億元,另中電(00002)跌0.2%報75.9元,港燈(02638)升0.39%報7.81元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》黃瑋傑詳盡分析,請按此

另外,元宇證券基金投資總監林嘉麒,今午亦在【hot talk 1 點鐘】點評煤氣及港股大市,立即重溫

其他煤氣相關新聞:

【大行炒D乜】煤氣績曳兼停派紅股 大行紛降評級削目標 最熊摩通睇$8.5

《外資精點》大和料煤氣取消紅股將成新常態,削目標至9﹒8元

《外資精點》摩通下調煤氣評級至「減持」,降目標價至8﹒5元

煤氣(03):去年本港煤氣銷售量微跌1%,客戶數目升1﹒1%