友邦新業務價值增長雖放緩 惟大行祝福股價穩升

友邦保險(01299)上周公布營運數據,首套現13.56億三季新業務價值按年增一成半,而第三季按年升2%,雖見第三季增長放緩但大致符合市場預期,大行普遍維持買入或增持評級,今日(15日)股價再升逾2%,連升三日。

(資料圖片)

友邦公布截至今年9月底止九個月新業務價值25.49億元(美元.下同),按年(固定匯率)增長15%;新業務價值利潤率58.9%,上升5.1個百分點;年化新保費43.09億元上升6%,總加權保費收入274.63億元上升3%。而截至今年9月底止第三季,友邦新業務價值7.35億元按年上升2%,新業務價值利潤率58.5%,上升6.6個百分點;年化新保費12.49億元下跌10%,總加權保費收入89.52億元上升1%。

友邦:新業務價值增長強勁 惟疫情持續致第三季放緩

友邦保險首席執行官兼總裁李源祥表示,友邦九個月錄得15%強勁的新業務價值增長,香港持續實施的旅遊限制嚴重局限來自中國內地訪港旅客的銷售,不過若不包括香港,集團的新業務價值超出2019年首九個月疫情大流行前的水平,而友邦中國的業務繼續帶來最大貢獻,其新業務價值錄得雙位數字增長。

展望未來,友邦認為,收入上升、私人保險滲透率偏低及有限的社會福利覆蓋,繼續帶動亞洲區內對友邦保險產品的結構性需求,為集團締造長遠可持續的增長。不過,疫情大流行造成的持續影響導致第三季增長步伐放緩,個別的市場尤其是在疫苗接種率偏低的地方,抗疫限制繼續造成干擾,理賠亦有所增加,而縱使面對近期的不明朗因素,集團有信心在增長往績支持下執行策略性優先任務,並締造長遠的股東價值。

摩通:未來有三大潛在催化劑 目標價110元

摩通發表研究報告指,友邦第三季新業務價值錄7.35億美元,顯示公司持續增長的趨勢,重申友邦增持評級及目標價110港元,料未來12個月有三大潛在催化劑,第一是內地與香港可逐步通關,帶動2022至23年增長,第二是預期內地保險業於明年復甦,相信友邦具良好地區布局以捕捉相關增長,第三是料友邦可望成亞洲首間應用香港風險資本準則(HKRBC)償付能力法規的保險企業,而料第四季新業務價值按實質匯率計可按年升9%。

高盛則指友邦第三季新業務價值大致與該行及市場預期一致,而第三季新業務價值放緩,主要反映2021與20年疫情影響,但受產品組合變化和費用減少的共同推動,香港和泰國業務繼續保持強勁增長,預計這將持續到第四季度,支持新業務價值雙位數增長預期,而對於2022財年,中國地區的增長及香港內地遊客潛在銷售復甦,是新業務增長重要的推動因素,予買入評級,目標價110港元。另美銀證券認為友邦第三季新業務價值符合此前預期增長3%,而首九個月新業務價值以固定匯率計增15%,增速較上半年的22%放慢,但第三季業績正面之處為香港業務同比有穩健增長,維持買入評級,目標價109.4港元。另瑞信亦予友邦跑贏大市評級,目標價116港元。

野村:疫情致封鎖措施持續 內地業務擴張或放緩

不過,野村指,受到Delta變種病毒對友邦主要業務市場的影響,如中國內地、東盟及越南等,友邦今年第三季新業務價值較預期為低,而其香港新業務價值增長出現了雙位數復甦,惟現時公司的下行風險為,由於疫情爆發導致的封鎖措施持續,新業務價值增長低於預期,中國業務擴張或較預期放緩,維持目標價92.78港元,重申中性評級。

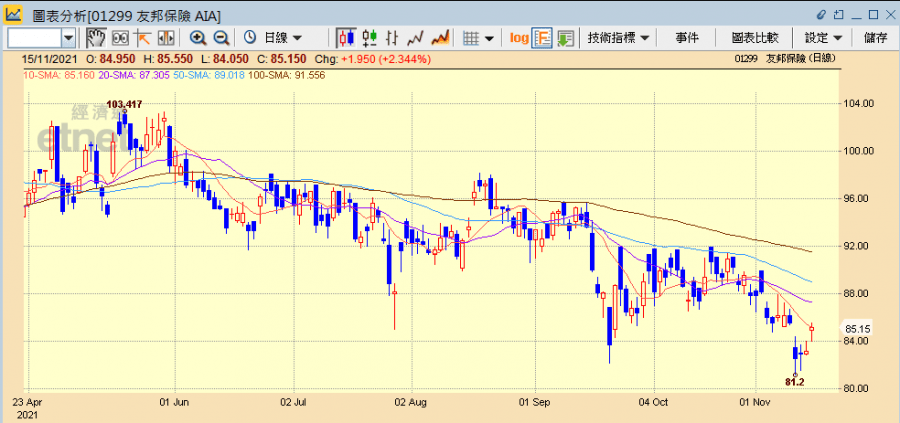

友邦今日收市升2.34%收報85.15港元,成交29.69億港元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉