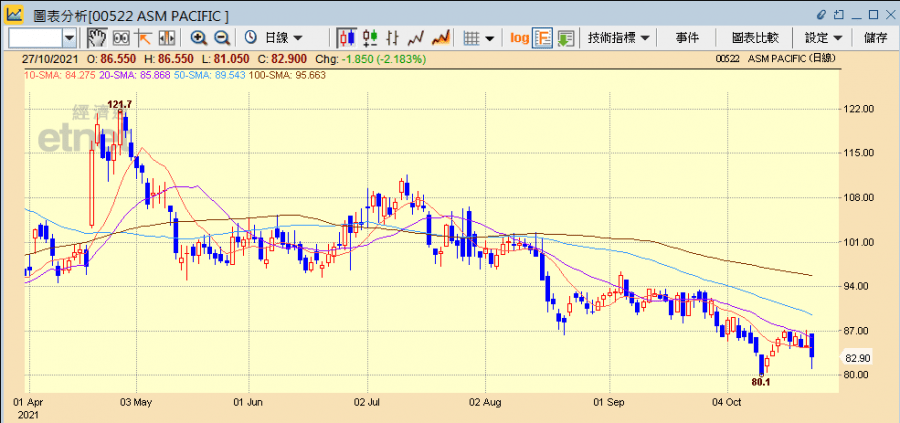

ASM績優收入創新高 惟新訂單遜預期股價先升後急回

芯片股ASM太平洋(00522)公布業績,第三季收入創新高至逾62億元,略好過市場預期,今日(27日)一開市即升2.12%報86.55元,惟可能由於新增訂單總額略差於預期,加上有大行早前已調降目標價,故其後有投資者趁好消息出貨,股價隨即插水,最多倒跌逾4%。

(ASM太平洋網頁截圖)

盈利增逾3倍 惟新增訂單按季跌22%

ASM太平洋公布,截至9月底止第三季收入創新高達62.33億元,上升70.1%;毛利25.29億元,上升96.3%,毛利率40.6%,升543點子;盈利10.04億元,增長3.3倍,每股盈利2.45元。第三季新增訂單總額57.16億元,按年上升42.8%,惟按季跌21.9%,從高基數中適度放緩。而截至今年9月底止首三季盈利22.56億元,上升2.6倍,每股盈利5.49元。期內收入157.4億元,上升51.5%,毛利63.45億元,增長66.5%,毛利率40.3%,增長362點子。

ASM預期在強勁的未完成訂單總額支持下,今年第四季度的收入將介乎7.2億元(美元.下同)至7.7 億元(約55.99億至59.87億港元)。根據此預測收入的中位數,集團全年收入估計將達約28億元(約217.72億港元),增長約46%並刷新集團紀錄。

料第四季新增訂單續放緩 看好先進封裝設備需求

集團行政總裁黃梓達於網上會議表示,暫時不給予第四季訂單指引,又認為第四季新增訂單總額會繼第三季後由高基數繼續放緩。他指,今年如以往一樣,大多數訂單集中於首三季,第四季雖然或會放緩,但相信先進封裝如汽車及工業需求的增長勢頭將持續至第四季。集團擁有廣泛的客戶群,當中微發光二極體(Micro LED)業務已在中國、台灣、日本、韓國等地經營很長時間,有積極的訂單趨勢,對收入貢獻前景樂觀。未來5至10年將把握行業順勢,良好地執行集團策略,認為先進封裝設備的需求將繼續上升,需求亦會較現時主流的設備更高,而兩樣業務集團都有涉足,未來將可在這增長趨勢中處於獨特位置。

至於集團早前收購美國汽車自動感應器設備商Automation Engineering, Inc.(AEi),黃梓達認為,AEi為該汽車攝像頭主動校準市場的實際市場領導者,在收購前亦是集團的競爭對手,收購將有助拓展安全監控、無人機和光學雷達(LiDAR)等新市場。

瑞信下調目標價 第三季訂單量差於預期

ASM公布業績前瑞信預測,第三季度收入將按年增長39%,按季增長15%至59億元,預計毛利率將保持在40.5%的高位,受先進封裝和微型LED等業務支持,而營業利潤率將達19%,淨收入料約8.24億元,下調目標價6.9%,由131元降至122元,重申「優於大市」評級。瑞信又預期ASM第三季訂單量將按季下降16%,但按年仍增長54%,半導體解決方案分部最新的交貨期改善了1個月,先進封裝勢頭仍然不錯,微型LED BLU走軟,上調2021至23年每股盈利預測3至6%,主要反映IC封裝和微型LED的銷售額增加。現業績公布,可見收入略優於瑞信預期,毛利率亦符預期,惟第三季新增訂單按年升42.8%,按季跌21.9%則差於預期。

ASM半日跌2.18%收報82.9元,成交1.4億元。其他芯片股亦普遍下挫,中芯國際(00981)跌2.84%報22.25元,華虹半導體(01347)跌5.2%報38.25元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉