《大行的祝福》瑞信大摩大和齊唱好 申洲飆半成冠藍籌

申洲(02313)為內地大型垂直一體化針織製造商,於越南和柬埔寨都有生產基地,佔集團很大產能,今年上半年業務難免受兩地在新冠疫情下廠房被迫停運影響,惟近期疫情趨緩令生產逐步恢復,有大行預計11月可回復正常,並上調評級及目標價,刺激其股價今日(19日)上午升近半成,為表現最佳藍籌。

瑞信料申洲越南廠房可於11月回復正常運作,刺激股價飆升。(申洲國際網頁截圖)

瑞信:設備使用率回復達九成 復甦快過同業

瑞信發表報告,將申洲評級由中性升至跑贏大市,目標價由167元升至188元。該行指透過行業渠道了解,申洲國際旗下越南工廠設備使用率正復甦,服裝及布料部門設備使用率已回復各80%及90%,估計11月設備使用率可回復正常,相信復甦可優於同業(使用率介乎40%至50%)。

大和:藉地域多元化垂直整合 獲長期份額增長

大和早前則指,由於客戶現在愈來愈重視供應鏈的可靠性,相信申洲憑藉其地域多元化和垂直整合而處於有利地位,可以從客戶獲得訂單份額,維持其優於大市評級,目標價180元。大和又指,假設越南的情況逐漸穩定,認為產能可以在10月份基本恢復正常,因此現在預計下半年集團產能將錄中個位數擴張,料2021年銷量按年增長仍可能達到約15%。而柬埔寨計劃新建面料工廠,使其成為公司第三個垂直整合的生產基地,進一步實現生產多元化,提高供應鏈穩定性,令公司獲得長期份額增長。

摩根士丹利早前亦指,申洲的中期業績已經反映出所有宏觀不利因素,不過,微觀正面因素亦不容忽視,而市場正等待越南疫情緩和來釋放積極因素。大摩雖降集團目標價由200元下調至188元,但仍予增持評級,預期申洲下半年的收入增長為16至17%,盈利增長21%。大摩又提到,申洲國際相信,如疫情保持穩定,有信心明年產能增長15%,另集團在柬埔寨建立一間織物廠,以進一步分散風險並更好地調整供應鏈。

上半年越南柬埔寨工廠曾停運 純利跌逾一成

申洲於今年7月19日起,為配合越南政府新冠病毒疫情防護措施,位於西寧省的布料生產基地的產能將按其正常產能的約30%營運及位於當地製衣工廠將暫停營運,位於胡志明市的製衣工廠產能將按其正常產能的約33%營運,當時集團估計每受影響營運14天的布料和服裝的年度總產能將分別下降約2%和1%,不過集團指受影響期間的短期產能缺口將由其於內地和柬埔寨的產區調度支援,認為對整體運作並無重大影響。另此前同樣受疫情影響,柬埔寨政府亦宣布自今年4月15日至4月28日期間在金邊實施封鎖,因此集團在柬埔寨的生產基地亦暫停運營。集團當時亦表示可在中國和越南的產區調度支援,料影響有限。

集團雖指兩地疫情影響有限,但於2020年12月底,越南和柬埔寨生產基地為集團貢獻了近四成的成衣產能,而集團於8月公布中期業績,純利約為22.26億元人民幣,按年跌11%,可見上半年產能確多少受兩地疫情影響,不過集團反而增加派息,中期息每股1.06元,按年增加18%。而疫情其後亦漸見緩和,胡志明市宣布,10月1日起放寬防疫規定。

申洲:疫情料加快行業整合 龍頭企業受益

集團在公布中期業績時指,在當前經營環境下,集團將供應鏈的穩定性和競爭力為發展的首要考慮,在此基礎上,進一步擴充企業的產能規模,並提升市場份額,而疫情的衝擊影響將加快紡織服裝行業更進一步的洗牌,有競爭力的龍頭企業將受益於行業的整合。

事實上,申洲國際擁有大型品牌客戶,包括Nike和Adidas等,並為品牌客戶提供附加值,在紡織服裝產業鏈中具競爭優勢。今年上半年,集團國內工廠的產能利用水平得到明顯提升,同時對國內面料工廠的織布工序進行更新改造。另集團繼續部署海外產能,柬埔寨和越南的新建成衣工廠已初步完成土建工程,將有利於下一步的產能擴充,實現供應多元化。

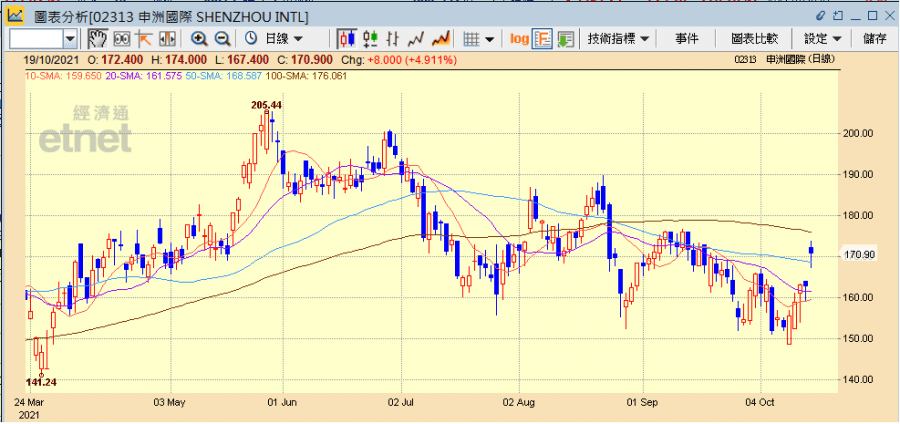

申洲得到大行唱好,料疫後產能快將恢復正常,今日開升5.83%,報172.4元,創逾一個月高,半日升4.91%收報170.9元,為升幅最大藍籌,成交3.17億元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

其他相關新聞: