【海底撈唔好撈】中期扭虧係績佳?專家分析三大原因海底撈升唔起!

多隻餐飲股上日收市後放榜,海底撈(06862)及九毛九(09922)上半年虧轉盈,績前獲落鑊炒高一成!海底撈大數表面亮麗,實際暗藏旋渦,半日急回吐近3%,淪為表現第二差藍籌!專家綜合業績及前景分析,列出三大因素限制海底撈股價,分別為擴張過急、監管風險及估值高,又籲持有相關股份投資者可引以為鑑,趁反彈沽出較上算!

海底撈擴張過急,盈利受限

海底撈上半年虧轉盈,賺9452.9萬元人民幣,收入按年增長1.05倍至200.94億元人民幣。細心留意,雖然期內收入增加,但盈利與去年下半年所賺的12.7億元人民幣相比,則大幅腰斬近93%。平均翻桌率持續下降,人均消費亦按年下降4.8%至107.3元人民幣。

海底撈(6828)人均消費及平均翻桌率持續下降。 (《開市Good Morning》截圖)

駿達資產管理投資策略總監熊麗萍今天在《經濟通通訊社》早上財經直播節目《開市Good Morning》上表示,是次業績反映海底撈擴張速度過快,導致成本增加,毛利率受壓,蠶食收入增幅。

事實上,海底撈在半年增加662間分店,目前共有1597間餐廳,業績提及員工成本飆升75%,主要由於員工數量增加及員工薪資水平提高。

市場有分析指,海底撈翻桌率不如理想是因產品單一,擁有兩個品牌的九毛九會否可看高一線?

九毛九旗下擁有太二酸菜魚及九毛九山西手工面,上半年同樣虧轉盈,賺1.86億元人民幣,收入按年增1.1倍,營運餐廳按年多逾30%至419間。兩個品牌的翻座率均輕微較去年高,但人均消費按年跌逾3%。

九毛九早上承接昨日升勢,股價半日升4%,惟熊麗萍預測九毛九走勢與海底撈相若,只是反彈,難以大升。

九毛九(9922)上半年虧轉盈,但旗下品牌人均消費按年跌超過3%。。(《開市Good Morning》截圖)

監管風險下,需步步為營

熊麗萍提醒,與民生相關企業無可避免要被中央盯著,從內地連鎖茶飲店奈雪的茶(02150)一事可見一斑。她認為,監管消息難以預計,被針對的板塊如餐飲股,現階段不宜過分憧憬。

奈雪的茶早前被廣州監管部門發現,產品存在預先包裝食品保存不當、冷凍等標識未達標等問題,亦被揭店內蟑螂亂爬、水果腐爛等問題,不過公司自查及監管部門突擊檢查未發現相關問題。

餐飲板塊估值高,現價未算吸引

熊麗萍又稱,海底撈及九毛九估值一向過高,導致餐飲股作為舊經濟股,走勢卻與新經濟看齊。雖然兩股份別自高位回落六成及三成,但市盈率仍高企,未算吸引,料海底撈反彈至30元遇明顯阻力,而九毛九可考慮在27元水平抽身,不宜抱太大期望。

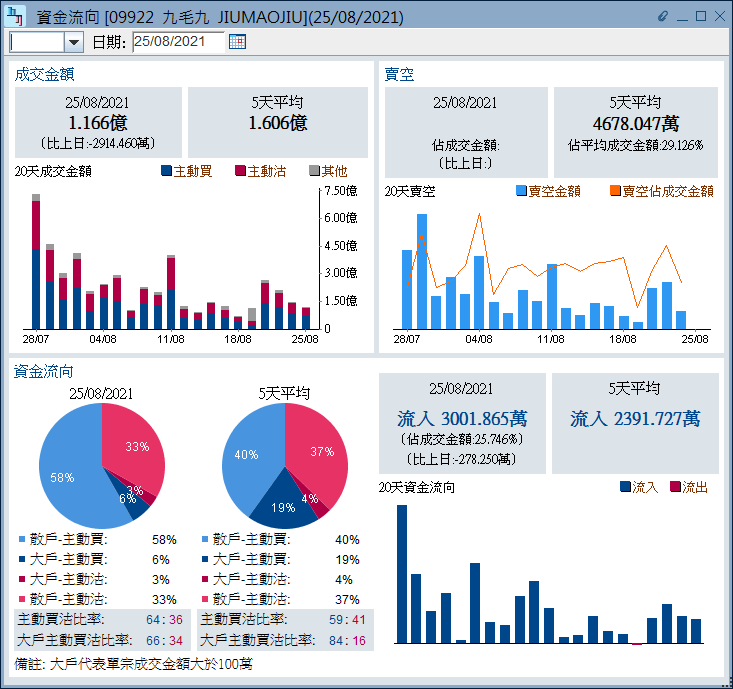

且看半日資金流,根據《經濟通HV2報價系統》的「行業縱觀」中可見,海底撈及九毛九為47隻股票中,資金淨主動買入最多的首兩隻股份。在上午交易時段,海底撈已錄得約2876萬元淨主動買入,佔成交金額近10%。大戶,即單宗成交金額大於100萬元,主動買沽比65:35,反映股價下跌期間仍有大戶趁低吸納。

而九毛九大戶入市態度略較進取,大戶主動買沽比率達66:34,獲近3002萬元淨主動買入,佔成交金額近26%。

九毛九半日資金流向較海底撈理想。(經濟通HV2系統截圖)

撰文:經濟通通訊社記者 葉嘉兒