【國潮未退】波司登估值合理且見品牌升級 可待調整後買入

市場資金仍多,加上機構投資者不能清倉股票,需續持貨部署,變相令資金「焗賭」,料資金繼續流向較少機會遭政策監管的服裝品牌股。波司登(03998)估值合理且見品牌升級,大家可留意相關部署。

(圖片截取自波司登官網)

先觀內地官方數據。根據國家統計局數據,6月份,社會消費品零售總額37586億元,按年增長12﹒1%;比2019年6月份增長10%,兩年平均增速為4﹒9%。至於1至6月份,社會消費品零售總額211904億元(人民幣.下同),按年增長23%,兩年平均增速為4﹒4%。數據反映民眾消費意願不減。

內地「國潮」盛行,亦因早前新疆棉事件令民眾增加對自家品牌的歸屬感。在目前民族情緒高漲的社會氛圍下,或會改變不少民眾的消費習慣。然而,民族情緒非帶動民眾購買產品的長線誘因,品牌質量及設計才是品牌發展的重中之重,相信公司能順利趕上「國潮」。

波司登擅於打造品牌形象

波司登產品脫離內地品牌普遍俗套的形象。公司目前已屬中高端領域的羽絨服龍頭,價格區間處於399至4299元。國際上,自2018年波司登首次登上國際時裝周的舞臺,連續三年亮相紐約、米蘭、倫敦時裝周,大幅提高品牌曝光度的同時,亦增加品牌時尚味道。此外,早前公司與法國著名高級時裝設計師高緹耶連續兩年推出聯名設計款式,打造高端產品形象;更首次入選品牌價值評估權威機構Brand Finance公布的「2021年全球最具價值服飾排行榜50強」,反映其中高端品牌形象亦獲國際認可。

公司亦懂得打造品牌形象。去年公司宣布,內地知名影星楊冪、陳偉霆成為設計師系列羽絨服代言人,推出明星同款聯名產品。公司亦借助《翻滾吧地球》、《中國有嘻哈》等大熱綜藝節目以提升品牌形象,借助明星大片、時尚街拍增強產品曝光度;同時利用直播電商小紅書KOL帶貨等新興傳播渠道,令產品更容易接觸到年輕觀眾層面,令線上線下門店引流效果相得益彰。

多元化服裝業務值得憧憬

近幾年波司登線上銷售實現快速增長,羽絨服業務營收由2016年的5﹒26億元增長至今年的34﹒9億元,複合年增長率達46%。2018至2020年「雙十一」全管道銷售額分別為5﹒68億元、7﹒4億元、15億元,蟬聯服裝行業第二名及中國服飾品牌第一名。

筆者認為,另一增長點為公司新的銷售領域。公司近年補充強功能性的四季服裝,加強淡季銷售。公司延續2020年防曬衣功能性產品的成功試點,先從Adidas引進相關專家做商品操盤。另外,公司的多元化服裝業務(多元化服裝分部從事採購及分銷四季化服裝業務,包括品牌男裝、校服及童裝)於2021年度收入約1﹒447億元,佔總收入的1﹒1%,但業務按年增長72﹒7%,數據反映此業務尚有巨大增長及憧憬空間。

公司未來業績料維持穩步增長

基本面方面,公司業績穩步增長。自2017年以來,公司不論於收入、毛利、純利、毛利率、純利率、資產回報率、股東回報率均穩步上揚。截至今年3月31日止年度,純利增42﹒1%,至約17億元,每股盈利15﹒98分,派末期股息每股10港仙。收入同比增長10﹒9%至135﹒17億元,整體毛利率升3﹒6個百分點,至約58﹒6%。筆者估計,波司登品牌經過近年革新,增加品牌影響力及提升店鋪質量,預計未來隨公司的直營加盟店系統開通,以數位化經營提升公司整體盈利能力,加上其行業龍頭效應,預料業績能繼續穩步增長。

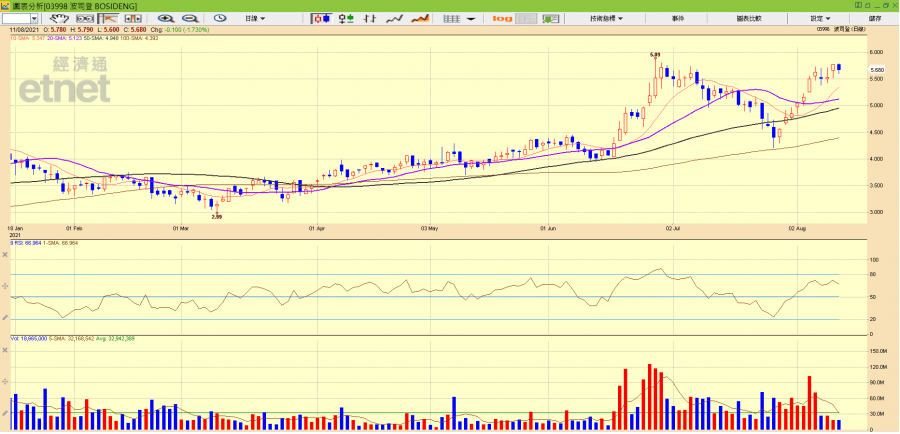

波司登股價日線圖走勢。(經濟通HV2系統截圖)

可待調整再買入

估值方面,對比海外羽絨服龍頭企業Moncler、加拿大鵝,以及體品安踏(02020)、李寧(02331)、特步(01368)、361度(01361)的平均預測市盈率約為47倍。身為行業龍頭,目前約23倍的預測市盈率絕對不算昂貴,相信25至30倍為其合理估值區間。

再觀其CCASS,先見頭五至頭十位的券商持貨集中度漸漸趨向集中,有想「收乾貨」的情況;且見市場參與者持續減少,可視為大戶看好其後市走勢的指標之一。然而,由於市況不明且波動,不用心急買入,可待調整至4﹒8元至5元再部署。

撰文:經濟通通訊社記者 鄧經書