理紙業績理想增派息 股價飆升突破250天線

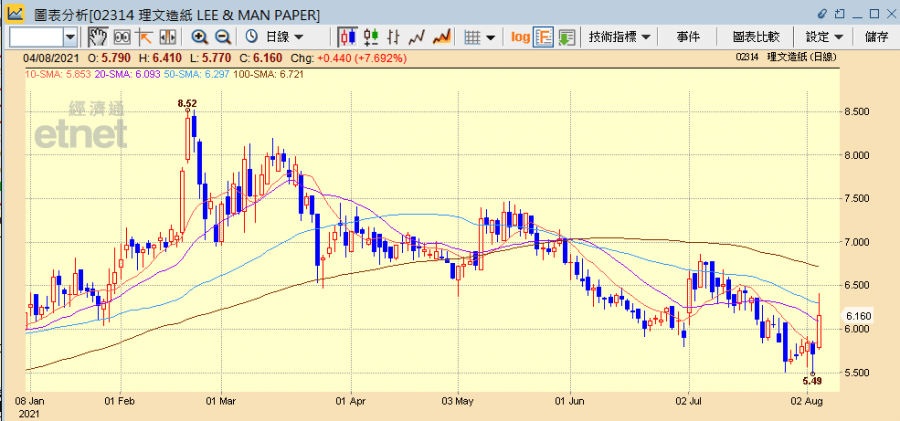

在近日整體市況不穩情況下,投資者繼續尋找有良好業績支持甚至增加派息的股份,其中理文造紙(02314)今日(4日)中午公布中期業績,多賺45%兼增派息,今早績前已偷步先升逾3%,午後業績公布後升幅逐步擴大,曾升逾一成報6.41元,突破250天線(約6.2元)。

理文造紙中期多賺45%兼增派息,績後曾飆升逾一成。(理文造紙網頁)

受惠內地經濟復甦 中期多賺45%毛利增逾五成

理文造紙公布截至2021年6月30日止六個月純利19.36億元,按年升44.9%;每股基本盈利44.54仙;中期息每股15仙,較去年多25%,去年同期派12仙,以現價計預期周息率逾5%。期內集團收入151.8億元,按年升37.1%;毛利33.38億元,按年升54.13%。

受惠內地經濟從疫情復甦,理文造紙上半年總銷售量為308萬噸,產品平均每噸淨利潤為650元,平均利潤較去年全年587元提高。以業務劃分,包裝紙分部盈利為22.08億元,按年增56%。衛生紙分部盈利則跌14%至2.29億元,木漿分部盈利增3.2倍至288萬元。

即使純利、收入及毛利齊升,惟理文造紙指出,今年上半年新冠疫情仍然反覆,儘管世界各地相繼提出提振經濟措施,但復甦步伐參差,而且通脹攀升,推高加息預期,全球經濟增長受阻。中國造紙業不但面對不明朗的宏觀環境,也應對紙漿價格上漲、廢紙原材料供應緊絀、社會向綠色經濟轉型等挑戰,營運壓力愈益凸顯。

供應層面方面,內地「禁廢令」年初實施,無法進口廢紙,而內地廢紙供應有限,原材料因而連番上調價格,國際航運運輸成本暴漲,都令行業利潤空間承壓。不過,「限塑令」帶動「以紙代塑」潮流,疊加消費市場需求恢復、工業生產加快,紙品需求有增無減。在供需偏緊的情況下,造紙業迎來一股漲價潮。

理文造紙表示,集團因應市場變化,繼續通過整合上游資源,發展涵蓋製漿及廢紙回收的垂直業務模式,向產業鏈一體化方向發展,確保原材料的供應。同時在現有業務基礎上,不斷擴充規模,控制成本,提升產能。另為響應「一帶一路」戰略,已瞄準東南亞市場,拓展國際產業布局,善用當地資源,優化營運效益,已分別在越南、馬來西亞、印尼等地增加新產能。而包裝紙業務是集團的主要核心業務。隨著內地和海外的網購愈來愈盛行,市場對高質量包裝紙需求亦日益增加,加上限塑令,有利包裝紙業務,集團將積極在東南亞地區拓展再生紙漿業務以替代進口廢紙,增強原材料配置,確保生產成本優勢。馬來西亞廠房的第二台造紙機已於4月投產,年產能35萬噸,集團亦於柬埔寨投資進一步拓展當地製造紙業務。此外,集團致力以優質產品及合理價格取勝,同時亦盡力履行企業社會責任,透過廢紙回收及先進生產技術減低污染和碳排放,為 客戶帶來更多具環保元素的產品。長遠而言,造紙行業仍有較大發展空間,集團將抓住機遇,拓展市場規模,保持市場競爭力。

獲星展調升評級至買入 績前升逾2%

理文造紙今早公布中期業績前已升逾3%,中午公布佳績後升幅擴大,其他紙業股包括晨鳴紙業(01812)、玖龍紙業(02689)和陽光紙業(02002)亦全線上漲。近日,金光集團App(中國)、博匯紙業等多家紙企再發漲價函,自8月1日起,調漲產品價格每噸50至200元不等,部分紙業宣布擇機停機。有分析指出,隨著第三季行業旺季的到來,下游景氣度回升,預計漿廠開工率有所提高。疊加前期漲價函的發布,提價落地後利潤有望修復改善。下半年漿價下行空間有限,提前布局林漿紙一體化的紙企有望受益。星展發表研究報告,將理文造紙評級由持有上調至買入,目標價7.4元。理文造紙午後業績公布後升幅逐步擴大,現升7.7%報6.16元(3:35pm)。

理文造紙午後業績公布後升幅擴大,現升7.7%報6.16元(3:35pm)。(經濟通HV2系統截圖)

撰文:經濟通市場組