恒隆地產業績對辦增派息 市況波動下連升多日

在近期市況波動下,買舊經濟股無疑較為穩陣,尤其業績對辦的公司更受投資者歡迎,其中恒隆地產(00101)早前公布中期業績表現理想,內地業務更成增長亮點,加上增加派息,難怪自業績公布後股價連升幾天,創近數月新高。

恒隆地產中期業績表現理想,並增加派息。(資料圖片)

虧轉盈逾22億元 內地物業租賃收入增45%

恒隆地產公布截至今年6月底止中期業績,營業溢利上升19%至36.3億元,股東應佔純利上升11%至22.35億元,每股盈利為0.5元,去年同期集團淨虧損約25.37億元。期內集團總收入上升18.9%至49.75億元。由於上半年及去年同期並無物業銷售收入入帳,所有收入及利潤增長均來自物業租賃業務,其中香港租賃收入按年減少12%至16.8億元,但內地物業租賃收入則增45%至32.95億元。

恒隆地產香港物業租賃營業溢利減少11%至13.95億元,租賃邊際利潤率上升一個百分點至83%,與去年下半年相比,收入下降3%,商舖組合的收入減少14%至9.8億元。恒隆指,由於訪港旅客和相關的美容及服裝飾品消費大幅減少,銅鑼灣商舖組合大受衝擊,收入下跌20%,而旺角商舖組合主要接觸時尚的年輕消費者和旅遊行業相關業務,因此亦大受影響,期內雅蘭中心和家樂坊的收入下跌25%。辦公樓組合方面,上半年辦公樓收入下降8%至5.84億元。

至於內地業務方面,上半年內地物業組合表現穩健,租賃收入按年增加33%為27.46億元人民幣 ,營業溢利按年升40%。所有內地業務均錄得顯著增長,部分升幅源於去年疫情所帶來的低基數效應,亦有部分來自商場按租戶營業額計算的租金和辦公樓租出率兩方面的增長。整體租賃邊際利潤率為68%。期內集團內地商場組合的收入22.32億元人民幣,按年增加38%,當中高端商場的收入19.1億元人民幣升46%。集團旗下10個內地商場出租率介乎71%至99%。受惠於高價值商品市場自去年4月開始持續增長,加上內地疫情消退,高端商場較去年同期錄得由65%至232%不等的租戶銷售額增長。辦公樓組合方面,上半年收入4.73億元人民幣,按年增長12%。出租率介乎34%至97%不等。至於酒店方面,上半年瀋陽康萊德酒店的收入提升86%至4100萬元人民幣,內需轉強令客房銷售有所改善。

恒隆又表示,繼武漢恒隆廣場的商場於今年3月開幕後,餘下發展中的武漢「恒隆府」三座寓所大樓,預計將於明年第四季度竣工。集團於今年底前開始潛在客戶聯繫,預期於明年上半年開始預售;無錫恒隆廣場第二期項目,開挖和打樁工程均正在施工,項目預計於2023年起陸續竣工;昆明恒隆廣場發展項目的剩餘部分包括五星級的昆明君悅酒店以及高端服務式寓所,建築工程已經展開,預期於2023年竣工,酒店則預計於2023年下半年開幕。此外,杭州恒隆廣場高端綜合商業發展項目包括一個購物中心、五座甲級辦公樓和一家文華東方酒店,預期於2024年起分階段落成;而瀋陽市府恒隆廣場的剩餘工程已展開打樁工程,集團亦正在優化整體發展藍圖,項目預期於2025年起分階段落成。

恒隆集團(00010)及恒隆地產行政總裁盧韋柏於網上發布會表示,雖然上半年香港租賃收入按年減少12%,但最差的情況已過去,現時本港情況平穩,相信隨著8月消費券推出、疫苗接種率提高及預期通關等因素,料下半年有穩定增長。恒隆地產及恒隆集團中期息分別增加6%及約11%,盧韋柏表示,集團派息是根據公司一貫的做法,會視乎生意勢頭和業績表現,在有能力時增加股息。他又表示,集團在內地營運10個商場,當中7個商場有奢侈品品牌。在租戶銷售方面亦有非常大的增長,比去年上半年和2019年上半年升近1倍,預期內地的銷售趨勢將會持續,當中奢侈品出現系統性改變,因為有很多外國品牌已進入內地市場,因此相信消費者將會留在本地消費。

同系恒隆集團亦公布中期業績,期內同樣虧轉盈,賺15.08億元,去年同期蝕15.95億元。每股盈利1.11元,派中期息每股21仙。期內收入52.75億元,升18.4%。營業溢利為38.48億元,按年增18.8%。

大行紛唱好籲買入 指增加派息顯管理層信心

大行均看好集團業務前景。大和發表研究報告指,恒隆地產在內地租金總額增長45%的支持下,上半年基本純利上升11%至22億元,同時中期股息上升6%,為自2010年以來首次提高,預示集團在2021至23年或之後的盈利加速轉變,維持目標價26.4元及「買入」評級。大和表示,根據是次業績,相信集團於上海以外的內地商場業務發展理想,並將成為其新的盈利增長動力,而集團的房地產銷售利潤有望持續恢復。該行又指,集團已於今年6月售出藍塘道的1個單位,另有3個正在開發的香港項目,該行料全部售出後,可籌集逾100億元。另外,該行料集團全部出售位於中國的豪華服務式公寓後,或可帶來超過200億元的銷售收入。

摩根大通亦指,恒隆地產在11年後提高每股派息,反映管理層的信心,上調目標價15.4%,由原來的20.8元上調至24元,評級亦由「中性」升至「增持」。摩通表示,今次業績凸顯集團強大的執行能力,集團在內地奢侈品零售領域的獨特曝光率,以及新購物商場和利潤率擴張,推動盈利增長,集團或會追落後。由於逾65%的租金收入來自境內商業物業,認為集團將能成為內地高端消費的獨特代表。該行預期,由於管理層暗示前景大大好轉,而且商場營運好過預期,認為恒隆地產應重新獲得市場關注。年初至今集團表現平均落後於同行12%,但集團證明了其強大的執行力。

匯豐證券則指,恒隆地產上半年基本純利上升11%,扭轉去年下半年下降的趨勢,另集團自2010年以來首次增加中期息,顯示其正進入股息增長周期。該行將其目標價由24.3元上調至24.4元,維持「買入」評級。該行認為,股息增長是由於其購物中心組合的成功升級以及奢侈品零售消費回流到中國大陸的趨勢。集團現有投資組合的自身增長及兩個新商場的增量貢獻繼續推動盈利增長勢頭。至於上半年本港租金收入則按半年下降3%至177億元,而去年下半年則按半年跌9%。該行相信,集團業務有穩定跡象,亦開始向租戶提供較少的租金優惠,料淨利潤率保持在83%的高位。

高盛亦上調恒隆地產目標價3%至26.8元,指其上半年業績表現穩健,並超過10年以來首次增加中期派息1仙至17仙,反映管理層對下半年業務前景有信心,高盛預計恒隆全年派息合共80仙,按年增加超過5%。高盛因應租金收入預測調整,以及項目推售時間,上調未來3年每股盈利預測9%至12%。

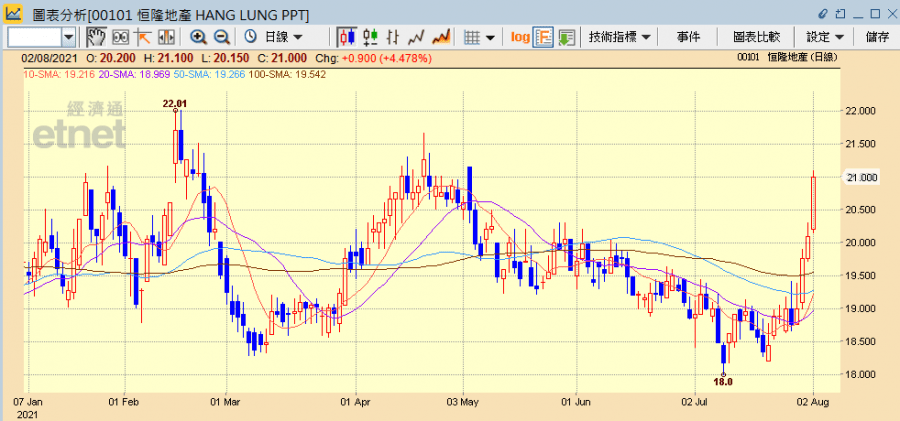

自中期業績公布後,恒隆地產股價連升幾日,上周四(29日)升4%收報19.76元,上周五(30日)升1.72%收報20.1元,今日再升4.48%收報21元創近三個月新高。而恒隆集團今日亦升2.11%收報19.4元。

恒隆地產公布業績後連升幾日,今日再升4.48%收報21元。(經濟通HV2系統截圖)

撰文:經濟通市場組