5G商用時代揭幕 滬電股份有板有眼

內地5G邁向商用時代,基站規模將較4G時代翻倍。與此同時新型汽車逐漸智能化,電子比重增加。兩大趨勢將拉動全國對印刷電路板(PCB)的需求。在多個領域布局的內地領先PCB生產商滬電股份(深︰002463)業績表現,相信會繼續有板有眼。

5G基建智能汽車雙輪驅動

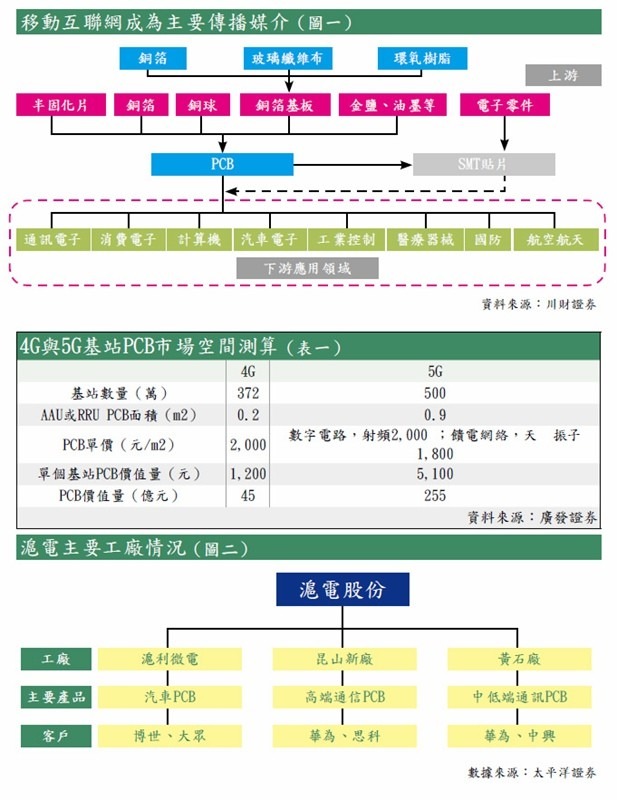

眾所周知,PCB為組裝電子零件用的基板,有電子產品之母的稱號。近年PCB應用範圍愈加廣泛 (見圖一),由個人消費伸延至航天國防。以智能手機等新型電子產品為例,其發展會要求PCB產品進一步縮小線寬及線距,以滿足其打造更佳外觀的要求。此外,多個下游行業力求把產品功能集結至系統上,使系統內傳輸的訊號有增無減。廠商比以往更要求PCB產品可靠度高的同時,亦使其逐步向高性能化、高系統集成化及環保無鉛化等方向發展。

事實上,全球PCB產業的重心,正從歐美日轉移至具成本優勢,消費市場亦龐大的大中華地區。根據市場調查機構Prismark數據,截至2017年,包括外資企業在內地所建廠房,內地PCB廠商已佔據全球超過一半產值。國聯證券估計,中台產值比重未來數年將提升至70%。環顧全國,PCB廠商約1,500間。多省政府近年厲行節能減排,污染治理的提高為行業築起進入門檻,無法負擔費用的中小廠商被迫退出,加快行業整合。貴為內地十大PCB廠商之一的滬電,有力藉整合潮保持產品議價能力。

基站用PCB價量俱升

目前PCB產業正由兩大車輪驅動,駛向高增長期。市場預計內地5G網絡可明年實現商業化,相關基站建設正不斷進行。所使用的PCB,需要由雙面板升級至12層板以上,意味每基站計投入成本將增加三至五成。廣發證券預計,內地5G基站數量及面積,分別較4G時代增加1.3倍及4.5倍。屆時建設5G基站的PCB價值量將達255億元(人民幣.下同),為4G時代的6倍(見表一)。踏入2021年,國內5G基站建設將進入高峰期,屆時基站PCB市場規模,將由目前的4億元大增至60億元。

PCB未來另一發展重點,則位於汽車領域。近年市面汽車漸漸滲入智能元素,開始興起的新能源汽車,其電子設備成本佔比介乎45%至65%,高於傳統耗油汽車的25%。電子技術的應用提高行駛過程中的穩定度,不同裝置應用於汽車本體及輔助系統上,同時增加對PCB的需求。根據《節能及新能源汽車技術路線圖》規劃,全國新能源汽車佔銷售比例將提升至20%以上。再加上汽車正邁向智能化,加入高級駕駛輔助系統作為實現無人駕駛的過渡,車用PCB市場為滬電等具高技術的大型廠商,提供甚大發展空間。

現時滬電透過旗下三間主要工廠(見圖二),主力生產通信及汽車用PCB。產能集中的同時,集團未有如同業般積極擴充產能,確保廠房使用率高企。隨著昆山廠房中的個別工序轉移至黃石廠房進行,產品結構優化的同時亦開始鋪路開設5G產品線。黃石一廠去年成功止血,加上為汽車用產品而設的二廠有望於年底投產,料可進一步提高當地產能。若然來自下產業的下游需求繼續高企,集團亦有力於1年內額外提高產能約三分之一,填補的需求缺口料值20億元。

累積核心技術及主流客戶

以內地甚至全球計,滬電已成功躋身一線PCB廠商行列。集團成功突圍而出,全憑兩大競爭優勢。製作通信用PCB如背板、高頻微波板及高速多層板,所需技術要求遠高於較常規的4至8層板。除了滬電和同業深南電路(深︰002916),內地擁有達到國際級別標準,能大量生產大尺寸背板的廠商實寥寥可數。多年來,滬電不忘投入資金於提升技術,單是去年在研發費用的開支便達2億元,多年來所成功累積的技術非一般同業所能複製。

銷往更多下游產業

正因具備國際級技術,才能吸引具級數的客戶。集團的客戶名單,就包括通訊界別的華為、愛立信,和汽車界別的大陸電子等。以華為為例,要成為其主要供應商需經過產品驗證、廠房審核及大型批量生產等設備,這除需時兩至三年,亦要投入大型廠商才能負擔的資本開支。然而和廠商身處的產業鏈不同,下游客戶集中度高,廠商若能保持產品質素可靠,便和這些知名客戶建立穩定合作關係及收入來源。滬電亦因符合以上條件,得到華為等主流設備商的認證。

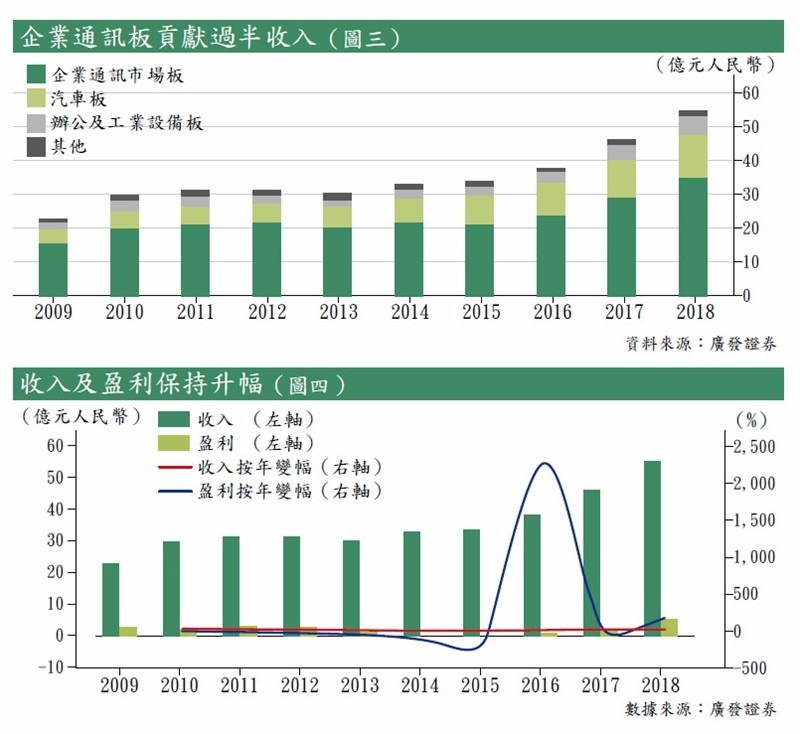

過去多年,集團收入大多來自高端通信板的銷售(見圖三)。然而集團積極開拓收益來源,研發多個其他下游產業為對象的產品。藉此策略,過去數年滬電收入及毛利率俱節節上升。集團去年收入按年增加18%至55億元,當中除了有6成收入由通訊板貢獻外,其餘4成收入也分別產生自汽車、辦公及工業設備、消費電子及航空航天板。同期盈利更按年大增1.8倍至5億元(見圖四)。近日滬電預喜,受惠高附加值5G PCB推出及定單上漲,集團今年上半年盈利,將按年高出1.2至1.5倍。

拓新產品鎖定增長

除了廠房擴產有序,集團提早布局5G產品,有望成功把握5G普及的新趨勢,銷定繼後時間的業務增長。在無線投入領域,早期投入研發的基站產品如Sub 6GHz天線,AAU等關鍵技術已逐漸成熟,有關產品正批量生產。除了基站,集團亦布局數據中心領域,和客戶共同開發400G交換機及高性能計算器PCB,並接近完成階段,有望快將實現小規模的生產。

業務風險方面,可留意中央在推進5G建設的政策會否因其他原因,而出現大幅度調整。如前文所述,PCB生產環節一直處於高度競爭,即使滬電實力位居行業前列,仍要同時面對本土及外國同業的競爭。主要客戶之一的華為,其風波事件發展會否影響銷售,亦須留意。

過去半年滬電藉炒作5G概念,升幅顯著。近月升至15元附近開始呈現整固。未來數年全國5G投資勢成重要國策,對積極開發應對5G的PCB產品的滬電而言,盈利前景甚樂觀。因此候其回落至13元左右可以吸納,目標價看兩成回報約16元。止蝕價則可定於11.5元。

轉載自《iMONEY智富雜誌》