富貴病要根治 華東醫藥值服用

前周A股橫風橫雨,阿爺也要出動托市維穩。不過,經濟長遠要做到穩增長,需要實質基本因素支持,故中央年內不下數次提及,要企業加快技術發展及開放市場。

華東醫藥(深︰000963)近年不斷加大研發投入,又積極引入海外技術,附合國情所需。旗下多款藥物仍處增長期,相信投資者可以食得安心。

月初有內房發展商大字標題以「活下去」為目標,內地經濟已見水深火熱,故促使阿爺救市動作一個接一個。而在上周,多隻巨企如貴州茅台(滬︰600519)、順豐控股(深︰002352)等公布業績後即「見光死」,更有報道指國家隊基金已經清倉。雖然中證監出面否認,但種種迹象顯示,內地經濟的確已大不如前。

受益國策銷售放量

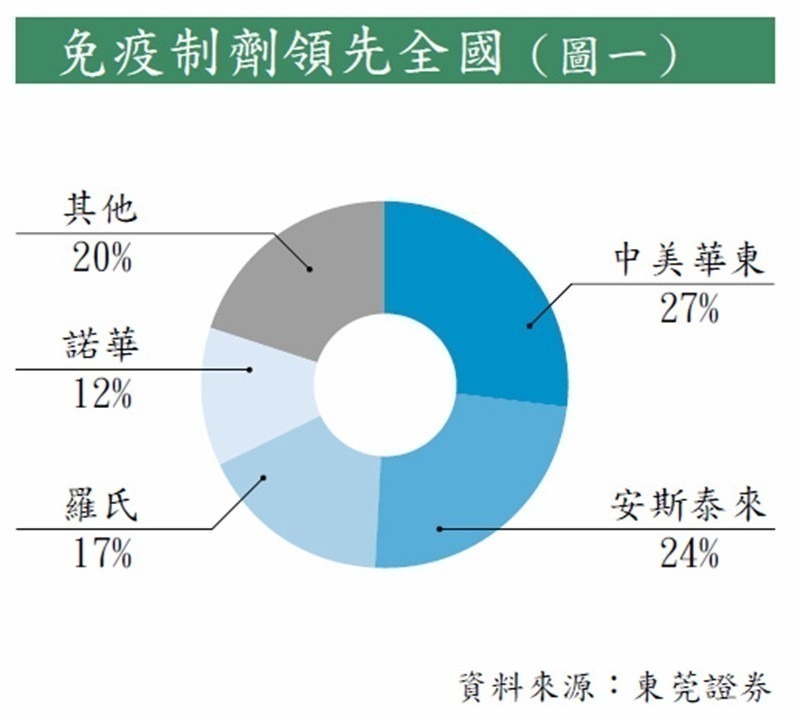

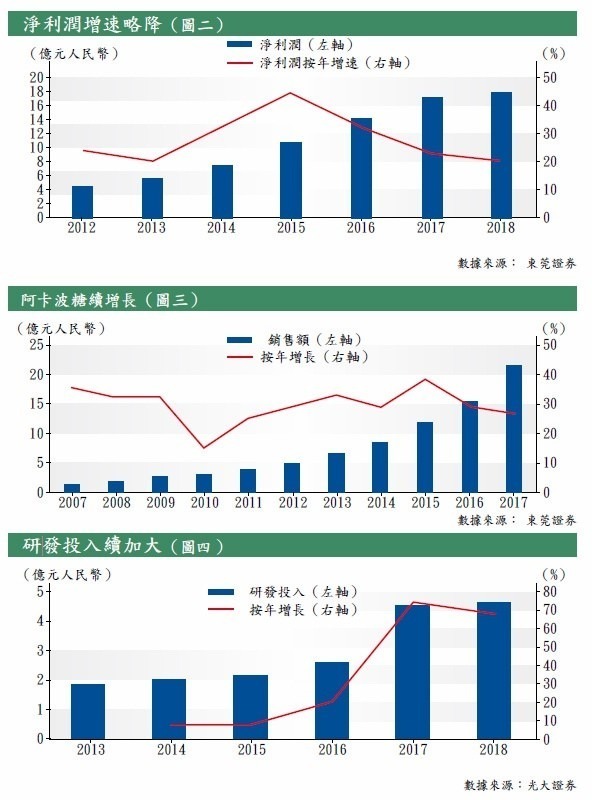

消費降級,股民要「勒緊褲頭」還原基本步,但飯始終要吃,有病亦始終要醫,藥企可承受的壓力應較高。華東醫藥創立於1993年,並在2000年上市,是浙江省規模最大的醫藥企業。集團主營業務分為醫藥工業及醫藥商業兩部分。醫藥工業以控股子公司中美華東制藥為核心;醫藥商業部分則涵蓋醫院直銷、商業調撥及終端配送等業務。華東多年來專注於專科、特殊用藥範疇,並在免疫抑制劑,即用於治療紅斑狼瘡、皮膚病等疾病處龍頭位置(見圖一),其餘糖尿病及消化道等領域亦一直排名國內前列。近年華東更積極拓展超級抗生素、抗腫瘤、心腦血管等領域,豐富產品收入來源。集團剛公布全年首三季度業績,收入達230億元(人民幣.下同),按年增長8%;而淨利潤則達18億元,按年增長達到兩成(見圖二),繼續平穩增長。

不論港股或者A股,一間藥企要有看頭,不能只得一「藥」旁身。隨免疫抑制劑外,集團治療糖尿病的核心產品阿卡波糖,受益年初醫保政策將其由乙類提升至甲類級別藥物,產品銷量保持快速增長。目前產品的銷售額已突破20億元(見圖三),包括光大證券及招商證券在內的券商推算,產品全年可以按年增長30%。此外,集團近日公布,包括用於治療腎病的藥物百令膠囊,及另外3款產品,已獲納入內地2018年新版基藥目錄,進一步對基層用家開放。多家大行率先看好百令膠囊前景,料該藥將保持年均10%至15%增速,要成為集團旗下第二款突破二十億元銷售額的產品只是時間問題。而另一款獲納入,專治抗血小板藥吲哚布芬,亦獲光大證券預計收入來年可獲翻倍增長。

研發投入不遺餘力

在經濟甚或政治層面上,國家一直希望本土企業可以有自主技術研發的能力,故此阿爺在政策上一直較願意扶持此類企業。集團自去年起在研發費用的投入顯著高於過去數年水平。到今年首三季度,總研發費用已經超過去年數目,在去年高基數下仍按年大幅增長近70%(見圖四)。

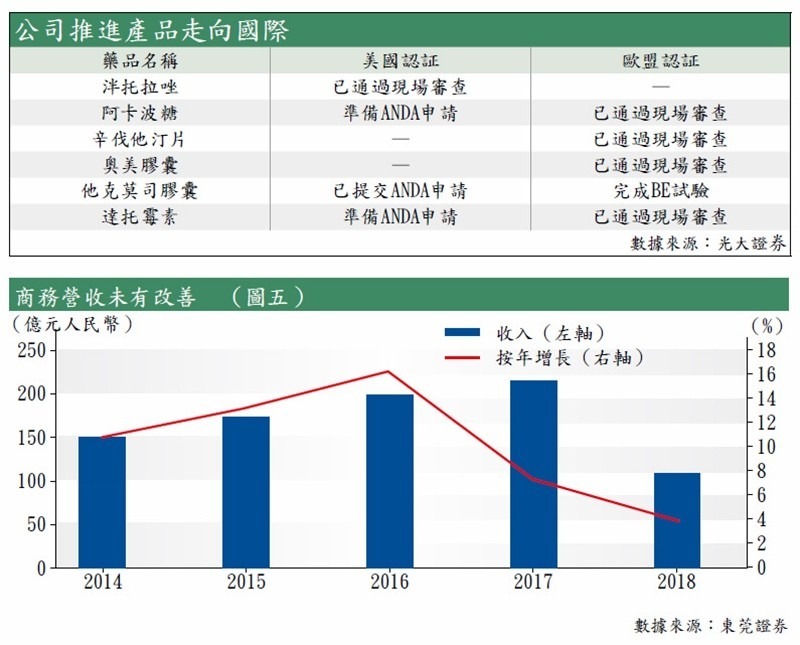

事實上,華東目前的研發管道以多種形式構建。除自主研發外,集團亦會選擇與多間研究院共同合作。集團旗下糖尿病、抗腫瘤及超級抗生素藥物,自主研發及合作研發項目比例約各佔四成。而集團強項的消化道藥物、免疫抑制劑,以及近年新涉足的心血管及肝病,則百分百自行斥資研發。管理層明言,希望每年自行研發2至3項創新藥物,料未來時間仍將維持研發開支高強度投入。再者,華東更會把旗下自研產品搬上國際大舞台。集團目前有6款產品正申請美國及歐盟認證(見表)。集團透露旗下每年有2至3項制劑產品申請國際注冊,希望國產品牌產品可以揚威海外。

現時華東在美國三藩市及波士頓兩地已有兩間科研基地開始營運。集團正爭取每年從歐美國家引進一項創新藥物,並每年從海外引入至少一項重大制藥技術或重大技術裝備。今年公司從美資藥企重點引進一款口服降糖藥,目前已經完成技術交接,料今年下半年在國內正式注冊。另外,亦有兩款在外引進藥物正進行第三期臨床,一款藥物正進行一期臨床,以及一款預料在第四季獲批第一期臨床。

商業板塊未見改善

華東的商業銷售在浙江省雄霸一方,去年收入就突破200億元,經銷及物流配送處全國領先水平。目前集團在浙北及浙南兩地物流中心為軸,子公司及倉庫等則設於紹興、寧波等地,覆蓋全省產品(藥品、藥材及醫療器械)到客戶(醫療機構、零售端及分銷商),實現「送藥上門」服務。不過,集團商業板塊表現一直未有如預期般改善。華東近五年的綜合毛利率保持直線上升,惟再拆分細看,毛利率增長全由工業板塊帶動,現時商業業務增速仍錄下滑(見圖五)。多間大行不約而同指出,去年浙江兩票制全面實施,導致商業板塊的調撥業務有所減少。不過大行料該影響將逐漸減退,並預期在今年第四季,板塊收入及毛利率都有望反彈。加上集團工業板塊收入佔比逐年提升,可抵銷大部分影響,故可對集團前景維持樂觀。

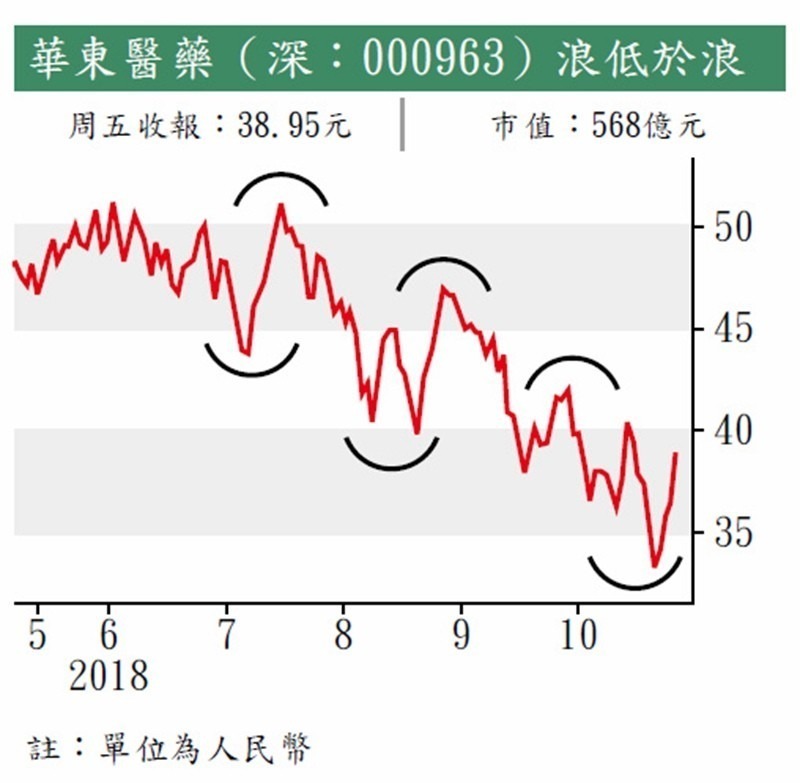

近半年受市況疲弱及黑心疫苗事件影響,華東股價呈浪低於浪走勢,但若以年內相比,則集團仍錄升幅,表現已算不錯。集團預測市盈率約20倍,以研藥及綜合業企來說不算昂貴,惟大市若要繼續尋底,股價難免受到拖累,倒不如先放其入觀察名單再謀部署。

轉載自《iMONEY智富雜誌》